(Vibiznews – Economy & Business) – Di tengah ketidakpastian ekonomi global, perekonomian Indonesia tetap tumbuh, hal ini terlihat dari likuiditas perekonomian yang tetap tumbuh pada Juli 2024.

Likuiditas perekonomian atau uang beredar dalam arti luas (M2) pada Juli 2024 tetap tumbuh.

Posisi M2 pada Juli 2024 tercatat sebesar Rp8.970,8 triliun atau tumbuh sebesar 7,4% (yoy). Angka ini menurun, setelah tumbuh sebesar 7,7% (yoy) pada bulan sebelumnya.

Perkembangan tersebut didorong oleh pertumbuhan uang beredar sempit (M1) sebesar 6,3% (yoy) dan uang kuasi 7,2% (yoy).

Faktor-faktor yang memengaruhi uang beredar

Berdasarkan faktor yang memengaruhinya, perkembangan M2 pada Juli 2024 terutama dipengaruhi oleh perkembangan penyaluran kredit dan tagihan bersih kepada Pemerintah Pusat.

Penyaluran kredit[1] pada Juli 2024 tumbuh sebesar 11,6 % (yoy), meningkat dibandingkan pertumbuhan bulan sebelumnya sebesar 11,4% (yoy).

[1] Kredit yang diberikan hanya dalam bentuk Pinjaman (Loans), dan tidak termasuk instrumen keuangan yang dipersamakan dengan pinjaman, seperti surat berharga (Debt Securities), tagihan akseptasi (Banker’s Acceptances), dan Tagihan Repo.

Selain itu, kredit yang diberikan tidak termasuk kredit yang diberikan oleh kantor Bank Umum yang berkedudukan di Luar Negeri, dan kredit yang disalurkan kepada Pemerintah Pusat dan Bukan Penduduk.

Tagihan bersih sistem moneter kepada Pemerintah Pusat pada Juli 2024 tumbuh sebesar 15,8% (yoy), lebih tinggi dibandingkan pertumbuhan pada Juni 2024 sebesar 14,1% (yoy).

Sementara itu, aktiva luar negeri bersih terkontraksi sebesar 0,1% (yoy) pada Juli 2024, setelah tumbuh sebesar 3,1% (yoy) pada Juni 2024.

Perkembangan Dana Pihak Ketiga (DPK)

Perkembangan DPK pada Juli 2024 tercatat Rp 8.393,0 triliun atau tumbuh sebesar 7,5% (yoy), setelah bulan sebelumnya tumbuh sebesar 8,2% (yoy) (Tabel 3).

Perkembangan DPK dipengaruhi oleh pertumbuhan DPK Korporasi (14,7%,yoy) dan Perorangan (1,8%, yoy)(Tabel 4).

Pada Juli 2024, giro tumbuh 9,6%(yoy), setelah bulan sebelumnya tumbuh 12,7% (yoy). Di sisi lain, tabungan tumbuh sebesar 5,9 % (yoy), meningkat dibandingkan bulan sebelumnya yang tumbuh sebesar 5,5% (yoy).

Sementara itu, simpanan berjangka tumbuh 7,3% (yoy), setelah tumbuh 7,0% (yoy) pada Juni 2024.

Perkembangan Kredit

Kredit yang disalurkan oleh perbankan pada Juli 2024 meningkat dibanding bulan sebelumnya.

Penyaluran kredit pada Juli 2024 tercatat sebesar Rp 7.430,5 triliun, atau tumbuh sebesar 11,6% (yoy), meningkat dibandingkan pertumbuhan bulan sebelumnya sebesar 11,4% (yoy).

Perkembangan tersebut terutama didorong oleh pertumbuhan penyaluran kredit pada debitur korporasi (16,8%, yoy) dan kredit perorangan (5,9%, yoy) (Tabel 5)

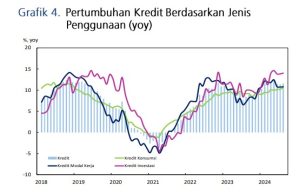

Berdasarkan jenis penggunaan, perkembangan penyaluran kredit pada Juli 2024, disebabkan oleh perkembangan Kredit Modal Kerja, Kredit Investasi dan Kredit Konsumsi (Grafik 4)

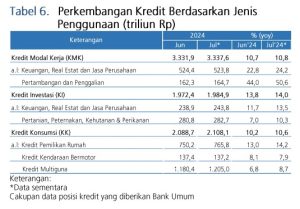

Kredit Modal Kerja (KMK) pada Juli 2024 tumbuh 10,8% (yoy), relatif stabil dibandingkan pertumbuhan Juni 2024.

Perkembangan KMK bersumber dari sektor Keuangan, Real Estat dan Jasa Perusahaan, serta sektor Pertambangan dan Penggalian. (Tabel 6).

Kredit Investasi (KI) pada Juli 2024 tumbuh 14,0% (yoy), meningkat dibandingkan bulan sebelumnya yang tumbuh sebesar 13,8% (yoy). Terutama bersumber dari Sektor Keuangan, Real Estat dan Jasa Perusahaan, serta sektor Pertanian, Peternakan, Kehutanan dan Perikanan.

Sementara itu, Kredit Konsumsi (KK) tumbuh 10,6% (yoy) pada Juli 2024, lebih tinggi dibandingkan pertumbuhan pada bulan Juni 2024 sebesar 10,2% (yoy). Terutama didorong oleh Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB) dan Kredit Multi Guna.

Penyaluran Kredit Properti tumbuh sebesar 9,0% (yoy), meningkat dibandingkan pertumbuhan bulan sebelumnya sebesar 8,8%. Terutama berasal dari Kredit KPR dan KPA yang tumbuh sebesar 14,2 % (yoy) serta Kredit Real Estate sebesar 11,4% (yoy).

Sementara itu, kredit konstruksi pada Juli 2024 terkontraksi sebesar 1,0% (yoy), setelah pada Juni 2024 terkontraksi sebesar 1,9% (yoy).

Penyaluran Kredit kepada UMKM pada Juli 2024 tumbuh sebesar 5,1% (yoy), setelah tumbuh sebesar 5,6% pada bulan sebelumnya. Pertumbuhan penyaluran kredit UMKM terutama pada skala mikro (7,0% yoy).

Berdasarkan jenis penggunaan, pertumbuhan kredit UMKM pada Juli 2024 dipengaruhi oleh Kredit Investasi (14,3% yoy) dan Kredit Modal Kerja (2,0% yoy).

Suku Bunga Simpanan dan Kredit

Pada Juli 2024, suku bunga kredit relatif stabil, sementara suku bunga simpanan terlihat meningkat. Rata-rata tertimbang suku bunga kredit pada Juli 2024 sebesar 9,23%, relatif stabil dibandingkan bulan sebelumnya.

Sementara itu, suku bunga simpanan berjangka meningkat pada tenor 1 bulan, 3 bulan dan 24 bulan masing-masing sebesar 4,75%, 5,41% dan 4,39% pada Juli 2024.

Setelah pada Juni 2024, masing-masing tercatat sebesar 4,68%, 5,34% dan 4,20%.

Di sisi lain suku bunga simpanan berjangka tenor 6 bulan pada Juli 2024, menurun dari 5,47% menjadi 5,44%. Sementara itu, suku bunga tenor 24 bulan relatif stabil dibandingkan bulan sebelumnya sebesar 5,87%.

Analis Vibiz Research Center melihat bahwa uang beredar tumbuh lebih rendah pada Juli 2024, dibandingkan bulan sebelumnya.

Hal ini ditopang oleh perkembangan penyaluran kredit yang sedikit lebih tinggi dibandingkan dengan bulan sebelumnya. Serta penurunan Dana Pihak Ketiga dibandingkan periode sebelumnya

Berdasarkan data Bank Indonesia, pertumbuhan kredit pada Juli 2024 tetap tinggi sebesar 12,40% (yoy) didorong oleh kuatnya sisi penawaran dan permintaan.

Dari sisi penawaran, minat penyaluran kredit tetap terjaga didukung oleh pertumbuhan DPK Juli 2024 sebesar 7,72% (yoy). Strategi realokasi alat likuid ke kredit oleh perbankan, serta dukungan Kebijakan Insentif Likuiditas Makroprudensial (KLM) Bank Indonesia.

Dari sisi permintaan, pertumbuhan kredit bersumber dari permintaan korporasi sejalan dengan kinerja penjualan yang masih kuat.

Sementara itu, permintaan kredit rumah tangga masih tinggi terutama pada KPR.

Berdasarkan kelompok penggunaan, pertumbuhan kredit ditopang oleh kredit investasi, kredit modal kerja, dan kredit konsumsi. Yang masing-masing tumbuh sebesar 15,20% (yoy), 11,60% (yoy), dan 10,98% (yoy) pada Juli 2024.

Belinda Kosasih/ Partner of Banking Business Services/Vibiz Consulting

pada Juli 2024 tetap tumbuh.Posisi M2 pada Juli 2024 tercatat sebesar Rp8.970){kind=link}