(Vibiznews – Property) – Hasil Survei Harga Properti Residensial (SHPR) Bank Indonesia mengindikasikan bahwa perkembangan harga properti residensial di pasar primer meningkat pada triwulan IV 2023. Meskipun tidak setinggi pertumbuhan triwulan sebelumnya.

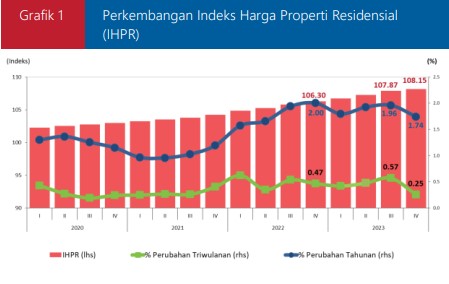

Indeks Harga Properti Residensial (IHPR) triwulan IV 2023 tumbuh sebesar 1,74% (yoy). Angka ini lebih rendah dibandingkan pertumbuhan triwulan III 2023 yang sebesar 1,96% (yoy).

Secara triwulanan, harga properti residensial primer pada triwulan IV 2023 juga terindikasi meningkat terbatas sebesar 0,25% (qtq). Ini lebih rendah dibandingkan perkembangan harga pada triwulan sebelumnya (0,48%, qtq) (Grafik 1).

Hal tersebut disebabkan oleh kenaikan harga yang lebih rendah di seluruh tipe rumah pada triwulan IV 2023 dibandingkan dengan triwulan sebelumnya.

Penjualan Properti Residensial Triwulan IV 2023

Penjualan properti residensial di pasar primer pada triwulan IV 2023 terindikasi meningkat cukup tinggi dibanding triwulan sebelumnya. Hal ini tecermin dari pertumbuhan penjualan sebesar 3,27% (yoy) pada periode tersebut. Angka ini membaik dari triwulan sebelumnya yang mengalami kontraksi sebesar 6,59% (yoy).

Peningkatan penjualan properti pada triwulan IV 2023 terjadi pada seluruh tipe rumah, terutama tipe menengah (6,29%, yoy) dan tipe besar (19,93%, mtm). Sementara untuk rumah tipe kecil tercatat lebih baik dibandingkan triwulan sebelumnya meski masih berada dalam zona kontraksi 1,60% (yoy).

Faktor yang menghambat penjualan properti residensial primer

Berdasarkan informasi dari responden, sejumlah faktor yang menghambat penjualan properti residensial primer antara lain:

i) Masalah perizinan/birokrasi (33,62%);

ii) Suku bunga KPR (28,07%);

iii) Proporsi uang muka yang tinggi dalam pengajuan KPR (22,83%); dan

iv) Perpajakan (15,47%) (Grafik 9).

Pembiayaan Properti Residensial

Hasil survei juga menunjukkan bahwa pembiayaan pembangunan properti residensial terutama bersumber dari dana internal pengembang dengan pangsa 72,82%.

Sumber pembiayaan lainnya yang menjadi preferensi pengembang untuk pembangunan rumah primer, antara lain dari pinjaman perbankan (16,07%) dan pembayaran dari konsumen (7,14%).

Sementara dari sisi konsumen, skema pembiayaan utama dalam pembelian rumah primer adalah Kredit Pemilikan Rumah (KPR), dengan pangsa sebesar 75,89% dari total pembiayaan. Hal ini diikuti oleh pembayaran tunai bertahap (17,24%) dan tunai (6,73%).

Analis Vibiz Research Center melihat secara lebih detailnya bahwa harga properti residensial meningkat pada triwulan IV 2023 meski peningkatan indeks harga properti residential tidak setinggi triwulan sebelumnya.

Hal ini disebabkan karena perkembangan harga properti residensial pada triwulan IV 2023 sejalan dengan tekanan inflasi Indeks Harga Konsumen (IHK) kelompok bahan bangunan yang terindikasi melemah.

Hal tersebut tecermin dari inflasi tahunan untuk IHK Subkelompok Pemeliharaan, Perbaikan, dan Keamanan Tempat Tinggal/Perumahan pada Desember 2023 sebesar 0,73% (yoy). Angka ini lebih rendah dari 1,56% (yoy) pada triwulan III 2023

Faktor lainnya adalah suku bunga KPR yang masih dipandang terlalu tinggi oleh para responden, meskipun sebenarnya telah terjadi tren penurunan suku bunga rata-rata ke level 7,79% dari triwulan sebelumnya yang sebesar 8,26%.

Belinda Kosasih/ Partner of Banking Business Services/Vibiz Consulting

{kind=link}