(Vibiznews – Property) – Sektor yang terdampak positif secara langsung dengan rezim pelonggaran kebijakan moneter ini terutama sektor keuangan dan sektor properti. Tren turunnya suku bunga KPR dan kredit investasi bagi pengembang akan mendongkrak permintaan dan pertumbuhan properti secara umum. Namun, dengan kebijakan pelonggaran moneter yang lebih terbatas, dampaknya terhadap sektor properti di tahun 2025 kemungkinan juga tidak terlalu signifikan.

Para pelaku pasar properti nampaknya akan lebih mengandalkan real demand kebutuhan properti masyarakat terkait dengan backlog perumahan di Indonesia yang sekitar 12,7 juta unit rumah (akhir 2023), serta kestabilan politik dan ekonomi yang diharapkan berlanjut paska mulai berfungsinya pemerintahan baru baik di tingkat pusat maupun daerah.

Sementara itu, terkait backlog perumahan itu, dari pihak Pemerintah Pusat sedang diluncurkan “Program Tiga Juta Rumah”, suatu inisiatif besar-besaran dari pemerintah yang bertujuan untuk menyediakan tiga juta unit rumah layak huni setiap tahunnya. Program ini ditujukan terutama untuk masyarakat berpenghasilan rendah (MBR) dan masyarakat miskin yang belum memiliki tempat tinggal yang layak.

Program ini melibatkan berbagai pihak, termasuk pemerintah pusat dan daerah, pengembang perumahan, perbankan, dan masyarakat. Beberapa mekanisme yang umum digunakan antara lain:

- Subsidi pemerintah: Pemerintah memberikan berbagai bentuk subsidi, seperti subsidi bunga KPR, subsidi uang muka, atau penyediaan lahan.

- Kredit Pemilikan Rumah (KPR): Bank-bank memberikan kemudahan akses KPR bagi MBR dengan suku bunga yang lebih rendah dan persyaratan yang lebih ringan.

- Pengembangan perumahan: Pemerintah bekerja sama dengan pengembang untuk membangun perumahan bersubsidi di berbagai lokasi.

- Kerja sama dengan swasta: Pemerintah melibatkan swasta dalam penyediaan bahan bangunan, teknologi konstruksi, dan layanan terkait perumahan.

Program ini membutuhkan dana yang besar. Kita harapkan juga dampak yang positif terhadap pertumbuhan sektor properti secara keseluruhannya di tahun ini.

Potensi dan Tantangan Generasi Milenial dan Z

Konsumen properti dewasa ini didominasi oleh generasi milenial dan Gen Z. Sektor perbankan juga semakin menggarap potensi konsumen dari dua generasi ini, dan kenyataannya telah menjadi pangsa pasar terbesar dalam pemberian KPR.

Sebagai contoh, Bank Mandiri mencatat bahwa generasi milenial dan generasi Z mendominasi permintaan Kredit Pemilikan Rumah (KPR) perseroan dalam kurun waktu tiga tahun terakhir. Direktur Jaringan dan Retail Banking Bank Mandiri, beberapa waktu lalu menyatakan bahwa minat generasi Milenial (24-39 tahun) dan Gen Z (di bawah 23 tahun) untuk membeli rumah masih cukup tinggi. Berdasarkan data pengajuan Mandiri KPR, sekitar 70% didominasi generasi Milenial dan Gen Z (Kumparan, 28/4/24).

Kedua generasi belakangan ini disebut menjadi penggerak utama dalam permintaan properti ramah lingkungan. Laporan dari Knight Frank menunjukan di tahun 2024 kedua generasi ini berminat besar terhadap hunian yang mengedepankan keberlanjutan dan efisiensi energi.

Properti dengan konsep hijau, seperti penggunaan panel surya, sistem daur ulang air, dan material bangunan yang ramah lingkungan, kini menjadi pilihan utama di pasar. Tren ini didorong oleh kesadaran milenial, di antaranya, akan kebutuhan menjalani gaya hidup yang lebih sehat dan berkelanjutan (kfmap, 30/8/24).

Sementara itu, di sisi lain, menggarap khususnya Gen Z nampaknya membutuhkan penanganan tersendiri. Dari riset yang dilakukan Inventure (Inventure, Property Market Outlook 2025, September 2024), ternyata sebagian besar Gen Z pesimis untuk kemampuan bisa memiliki rumah sendiri.

Riset tersebut menunjukkan bahwa 65% Gen Z tidak percaya diri mampu membeli rumah tiga tahun mendatang. Alasan mereka, antara lain, 80% dari mereka menganggap bahwa harga rumah sudah terlalu tinggi. Ini terkait dengan alasan setelahnya, yakni, pendapatan mereka yang terlalu kecil membuat Gen Z cukup berat untuk punya rumah (40%). Selanjutnya, pekerjaan yang tidak tetap juga menjadi alasan besar Gen Z untuk bersikap pesimistis terhadap kepemilikan properti.

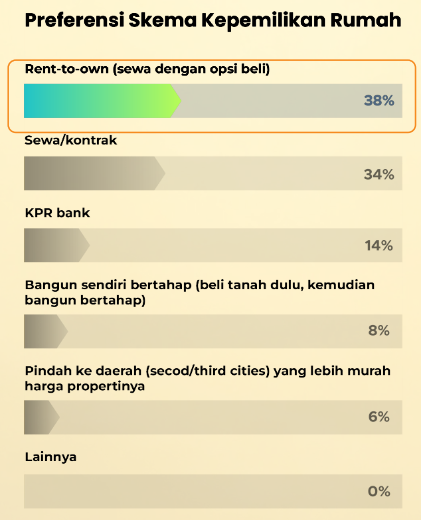

Berikutnya, riset ini menunjukkan bahwa harga rumah yang kian meninggi tidak sebanding dengan pertumbuhan pendapatan Gen Z. Berdasarkan survei Inventure, dalam memilih skema paling mungkin untuk mempunyai rumah, sebanyak 38% Gen Z memilih skema sewa dengan opsi beli (rent-to-own). Sementara 34% lebih memilih menyewa atau mengontrak, dan hanya 14% yang mempertimbangkan KPR dari bank sebagai solusi (lihat grafik).

Grafik: Preferensi Gen Z terhadap Properti

Sumber: Inventure, September 2024.

Dari sini, kita bisa melihat terbukanya peluang bagi para pengembang untuk menawarkan pilihan skema sewa dengan opsi beli atau rent-to-own (RTO) kepada konsumen di kalangan Gen Z. Skema ini memungkinkan mereka menyewa rumah terlebih dahulu, dan setelah beberapa tahun, ada opsi untuk membeli rumah tersebut dengan harga yang sudah disepakati di awal. Dari pihak bank, sudah ada Bank BUMN yaitu BTN yang menyediakan produk KPR BTN RTO.

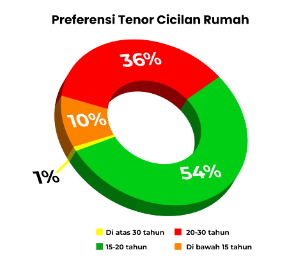

Selain itu, bagi perbankan, nampaknya KPR dengan tenor yang panjang menjadi solusi bersama dalam menyediakan kebutuhan rumah untuk generasi muda ini.

Data dari survei tersebut mengungkapkan bahwa 54% Gen Z memilih tenor KPR selama 15-20 tahun, sementara 36% lainnya memilih tenor 20-30 tahun. Ini suatu pilihan bagi perbankan untuk mendapatkan dan mempertahankan nasabah consumer banking jangka panjang.

Penulis juga melihat peluang bagi bank untuk menyediakan fasilitas KPR angsuran berjenjang, bukan yang fixed, menyesuaikan dengan kenaikan pendapatan dari nasabah KPR tersebut dalam jenjang kariernya. Beberapa bank sudah memiliki produk KPR dengan skema ini, di antaranya: Bank Mandiri, BTN, dan BCA.

Penutup

Tahun 2025 merupakan tahun strategis bagi Indonesia, terutama setelah terpilihnya pemimpin negeri ini, baik tingkat pusat –Presiden dan Wakil Presiden—maupun di tingkat provinsi –Gubernur dan Wakil Gubernur. Setelah melewati fase tahun politik seperti 2024 yang biasanya menjadi tahun “wait and see” bagi para pelaku pasar properti, sekarang sudah lebih ada kepastian dan kestabilan untuk saatnya properti bangkit lagi secara nasional.

Tahun 2025, karenanya, memberikan ekspektasi baru yakni optimisme bahwa ini saatnya industri properti bertumbuh kembali lebih pesat, setelah tertahan bertahun-tahun lamanya oleh koreksi pasar, lalu pandemi panjang, dan berikutnya tahun politik. Peluang untuk siklus ekspansi properti ada di tahun ini. Bahkan sebagian pelaku pasar optimis untuk dimulainya fase menuju booming.

Peluang pertumbuhan semakin dimungkinkan dengan dimulainya, pada saat bersamaan, siklus kebijakan moneter longgar di perbankan global termasuk Bank Indonesia. BI telah mulai memangkas suku bunga acuannya, BI Rate, pada 2024 dan berpeluang lanjut lagi di tahun 2025, walaupun keumungkinannya tidak secara agresif.

Di pihak lain, program besar pemerintah menyediakan tiga juta rumah per tahun bagi kelompok MBR, berpotensi juga memberikan imbas positif bagi sektor properti.

Tantangan industri properti terutama datang dari pihak konsumen, di mana saat ini generasi milenial dan Gen Z mendominasi pasar. Kedua generasi tersebut memiliki permintaan kuat terhadap properti ramah lingkungan. Para pengembang harus dapat cepat beradaptasi dengan tren preferensi seperti ini.

Namun juga, khususnya di kalangan Gen Z, keyakinan dapat memiliki rumah ternyata lebih terbatas dibandingkan generasi-generasi sebelumnya. Pendapatan mereka yang masih terbatas dengan harga rumah yang dipandang terlalu tinggi menjadi tantangan tersendiri untuk bagaimana menjangkau dan menggarap segmen pasar masa depan ini.

Bagaimana pun potensi pasar yang besar ini harus ditangkap oleh para pengembang, perbankan serta pelaku industri properti lainnya. Skema penawaran produk properti yang “rent to own” (RTO) perlu dirilis para pengembang dan perbankan. Sementara juga, perbankan beradaptasi dengan jangka waktu KPR yang lebih panjang dan atau pembayaran angsuran berjenjang yang secara bertahap naik.

Memasuki tahun 2025, kita bisa optimis terhadap kebangkitan sektor properti nasional. Sekarang!

Alfred Pakasi/VBN/MP Vibiz Consulting

{kind=link}