(Vibiznews – Economy) – Nilai tukar rupiah terhadap dollar AS ditutup pada hari terakhir sebelum libur panjang Nyepi dan Lebaran (Kamis, 27/3) di Rp16.555/USD. Namun, rupiah sebelumnya –pada Selasa, 25/3– sempat menyentuh level 5 tahun terendahnya, sejak Maret 2020 di level Rp16.657/USD. Ini berarti dalam minggu lewat ini rupiah berada di sekitar area yang sama dengan situasi pandemi 5 tahun yang lalu.

Level rupiah tersebut juga sudah mendekati level terendah sepanjang masa di angka Rp16.800/USD pada bulan Juni 1998, periode Indonesia mengalami krisis yang disebut Krisis Moneter (Krismon) dan Asia dalam Krisis Keuangan Asia.

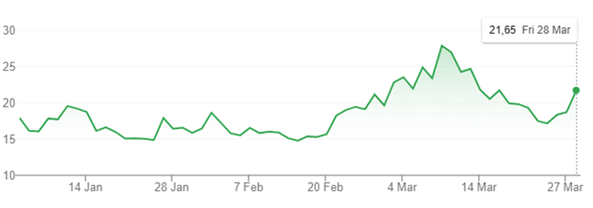

USDIDR: Jan – Mar 2025

Source: TradingView

Sejumlah analis, dari asing terutamanya, menilai merosotnya nilai rupiah karena kekhawatiran atas perlambatan pertumbuhan ekonomi Indonesia dan meningkatnya belanja pemerintah yang menggoyahkan kepercayaan investor global terhadap ekonomi terbesar di Asia Tenggara ini.

“Sentimen sangat buruk, baik jika Anda melihat ekuitas maupun rupiah,” kata seorang Head of Equities for Southeast Asian nations di JPMorgan Asset Management.

“Dengan masuknya pemerintahan baru, ada ekspektasi pasar bahwa semuanya akan berjalan seperti biasa. Miskomunikasi dan beberapa kebijakan telah menyebabkan ketidakpastian di pasar,” tambahnya, seperti dikutip dari Reuters, 26/3.

Awan Suram Membayang

Nilai tukar rupiah telah turun hampir 3% terhadap dollar tahun ini, ketika rupiah di level Rp13.090, yang menjadikannya sebagai mata uang Asia dengan kinerja terburuk di tahun ini, dan mendorong BI untuk intervensi ke pasar secara berkala guna menstabilkan penurunan tersebut.

Belum lama ini, Direktur Pengelolaan Moneter dan Aset Sekuritas BI Fitra Jusdiman mengatakan, BI menempuh intervensi dengan strategi triple intervention secara ‘bold‘ dan terukur, “Untuk memastikan stabilitas nilai tukar dan keseimbangan demand supply valas domestik. Khususnya pada kondisi terjadi peningkatan volatilitas yang signifikan,” kata Fitra pada media (Bloomberg Technoz, 25/3).

IHSG juga telah melewati minggu yang mencemaskan sebelum libur panjang. Berakhir pada level 6.510 pada Kamis, 27/3, berupaya rebound dari level terendah 4,5 tahunnya di level 5.967 yang sempat disentuh —intraday low—pada Senin, 24/3 yang lalu.

Sebagaimana diketahui, Bursa Efek Indonesia (BEI) bahkan sempat melakukan pembekuan sementara perdagangan atau trading halt IHSG. Hal ini dilakukan setelah IHSG anjlok 5,02% ke level 6.146 pada Selasa, 18/3 siang yang lalu. Ini yang pertama kali sejak tahun 2020 saat pasar di era pandemi di mana pasar dalam volatilitas tinggi.

Situasi ini telah menimbulkan pertanyaan, apa yang sebenarnya terjadi di pasar keuangan dan sampai kapan ini bisa teratasi?

Sentimen Masa Lalu

Dilansir dari Reuters (26/3), disebutkan bahwa kepercayaan investor global terhadap Indonesia telah memudar karena kekhawatiran pasar yang berkembang tentang rencana belanja sosial besar-besaran dari Pemerintah, kebijakan efisiensi anggaran, dan pembatalan kenaikan pajak.

Reuters menyebutkan program Pemerintah untuk menyediakan makanan gratis bagi lebih dari seperempat penduduk dengan biaya Rp71 triliun telah mengundang perhatian dari para investor. Pasar khawatir tentang biaya program tersebut, khawatir bahwa utang tambahan untuk mendanainya dapat memengaruhi reputasi negara yang diperoleh dengan susah payah dalam beberapa tahun terakhir untuk kebijakan fiskal yang berhati-hati (prudent).

Peluncuran sovereign fund yang baru, Danantara Indonesia, juga telah menimbulkan kekhawatiran pasar atas potensi campur tangan politik, meskipun dari pihak Pemerintah telah berusaha meyakinkan bahwa dana tersebut dapat diaudit kapan saja dan oleh siapa saja.

Nilai terendah rupiah pada tahun 1998 yang lalu itu, sebagaimana diketahui, telah terjadi menyusul runtuhnya kekuasaan Pemerintah Suharto selama 32 tahun dalam menghadapi protes jalanan massal dan, di pasar, serangan terhadap ekonomi Asia Tenggara yang sangat bergantung pada utang waktu itu.

Menurut analis asing, dalam pergerakan pasar kali ini, ada gaung atau sentimen masa lalu ketika investor asing menarik lebih dari $2 miliar dari pasar bursa saham tahun ini dan terkesan peran militer dalam pemerintahan diperluas.

Kepala strategi makro Asia di BNY Investment Institute, mengatakan bahwa rupiah akan tetap relatif rapuh sampai kejelasan yang lebih besar muncul pada spesifikasi kebutuhan fiskal dan sumber pendanaan dan bagaimana hal ini mempengaruhi pertumbuhan. “Pemerintah setempat mungkin harus menggunakan berbagai instrumen yang lebih luas dalam jangka waktu yang lebih lama untuk memperlancar penyesuaian di pasar rupiah dalam negeri,” katanya kepada Reuters.

Tekanan Sentimen Eksternal

Penulis melihat bahwa gejolak pasar yang ada bukan hanya sebagai respon atas berbagai isyu domestik tetapi juga bersamaan dengan dinamika pasar global. Triwulan pertama tahun 2025 ini telah berjalan dalam pergerakan pasar global yang dinamis bahkan juga dalam volatilitas tinggi.

Penyebab volatilitas ini dipicu oleh situasi global yang dapat dikatakan sulit diprediksi, ada sejumlah unsur ketidakpastian di dalamnya. Di antaranya oleh kebijakan tariff impor AS yang membayangi di bawah Pemerintah AS, beberapa pergeseran ketetapannya yang mungkin akan lebih fleksibel menjelang reciprocal tariff (tarif timbal balik) yang akan diputuskan pada awal April ini.

Kondisi demikian membuat kecenderungan dana investasi global berbalik ke Amerika, mata uang US dollar terapresiasi, dan karenanya menekan pasar keuangan Indonesia, rupiah dan IHSG merosot oleh derasnya capital outflow.

Di sisi lain, pasar global juga mencermati adanya indikasi melambatnya pertumbuhan ekonomi AS ke depannya. Beberapa data ekonomi seperti penjualan ritel, indeks keyakinan konsumen, data ISM dan PMI menunjukan berkurangnya dorongan belanja konsumen. Sejalan dengan itu, pasar juga masih memperhatikan prospek the Fed melakukan pemangkasan suku bunga dua kali di tahun ini, apakah jadi atau malah berkurang oleh risiko inflasi AS yang meningkat?

Melewati kuartal pertama tahun ini, Wall Street menghadapi volatilitas yang cukup besar. S&P 500 memasuki wilayah koreksi setelah penurunan tajam 10% pada pertengahan Februari lalu, didorong oleh kekhawatiran ekonomi makro AS dan risiko pada saham sektor teknologi. Sektor defensif saham, seperti perawatan kesehatan dan utilitas memang menunjukkan kinerja lebih baik. Namun saham-saham sektor konsumen dan teknologi terpantau merosot. Saham-saham perusahaan teknologi terkenal (The Magnificent Seven: Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia, Tesla) mengalami koreksi yang signifikan.

Mengacu kepada CBOE Volatility Index (VIX), yang kerap disebut “fear index”, sempat naik hampir dua kali lipat dari Februari ke pertengahan Maret 2025. Indeks ini biasa mengukur ekspektasi pasar terhadap volatilitas bursa 30 hari. Nilai VIX yang lebih tinggi menunjukkan meningkatnya ketidakpastian dan ketakutan investor, sementara nilai yang lebih rendah menunjukkan stabilitas dan optimisme pasar yang lebih tinggi.

Volatility Index: Jan – Mar 2025

Source: Google Finance

Gejolak pasar yang fluktuatif di Wall Street tentunya juga menimbulkan sentimen pasar yang berdampak kepada bursa saham regional kawasan Asia, dan pada gilirannya IHSG, serta juga rupiah. Index Nikkei Jepang tercatat merosot sampai 7% sepanjang triwulan pertama tahun ini. Pada pertengahan Februari ke pertengahan Maret, misalnya, Nikkei sempat tergerus 8,7%.

Untuk pasar mata uang khususnya dari negara-negara Asia, saat ini dipandang dalam posisi bearish oleh pelaku pasar uang global. Investor global secara umum mempertahankan posisi short mereka pada sebagian besar mata uang Asia karena mereka menilai prospek perang dagang global yang meningkat, demikian menurut jajak pendapat Reuters. Posisi bearish berlanjut pada ringgit Malaysia, won Korea Selatan, dolar Taiwan, dan rupiah Indonesia yang semakin bertambah (Reuters, 6/3).

Masih akan Berlangsung

Para pelaku pasar, investor, trader, dan pengamat pasar keuangan lainnya yang berkepentingan, tentunya mempertanyakan sampai kapan gejolak pasar ini akan mereda? Atau juga bagaimana kemudian arah dari rupiah dan IHSG ke depannya ini, di tengah tekanan dan ketidakpastian yang datangnya dari dalam dan luar negeri ini.

Pertanyaan ini rasanya masih akan mengambang sampai beberapa waktu ke depan karena unsur ketidakpastiannya masih berkembang secara dinamis. Dari global, kita masih terus mencermati arah dari perang dagang global ke depannya. Belum lagi situasi tensi geopolitik di Eropa, Timur Tengah, kawasan China yang bisa sewaktu-waktu ada perubahan yang signifikan.

Dari dalam negeri, kita masih menantikan bagaimana upaya-upaya untuk menenangkan atau meyakinkan pasar dari pihak regulator moneter, fiskal, dan pihak-pihak lainnya, atau kebijakan apa yang akan ditempuh yang mungkin saja berpengaruh terhadap dinamika pasar selanjutnya.

Di sisi lain, sebagai investor kita bisa lebih bijak dan berhitung lebih cermat dalam menyikapi pasar ini. Selalu ada peluang di tengah gejolak dan tantangan.

Alfred Pakasi/VBN/MP Vibiz Consulting Group

{kind=link}