(Vibiznews – Economy & Business) Pertemuan FOMC pada 16–17 Juni 2026 menjadi salah satu rapat kebijakan moneter paling dinantikan. Sekalipun diperkirakan secara luas, The Fed akan mempertahankan suku bunga acuan di kisaran 3,50%–3,75%, namun pasar akan melihat pernyataan ketua baru The Fed, Kevin Warsh yang baru dilantik pada 22 Mei lalu, untuk arahan kebijakan selanjutnya.

Namun di balik “keputusan mempertahankan suku bunga” itu, tersimpan kompleksitas yang jauh lebih dalam dari sekadar angka.

Era Baru dengan Beban Lama

Ketika Kevin Warsh mengangkat sumpah jabatan sebagai Ketua Federal Reserve ke-17, ia mewarisi sebuah institusi yang sedang berdiri di persimpangan jalan. Suku bunga telah dipertahankan selama tiga pertemuan berturut-turut — Januari, Maret, dan April 2026 — setelah serangkaian pemangkasan bertahap pada akhir 2025. Kini, dengan inflasi yang kembali melonjak, mandat pelonggaran moneter itu terasa semakin jauh.

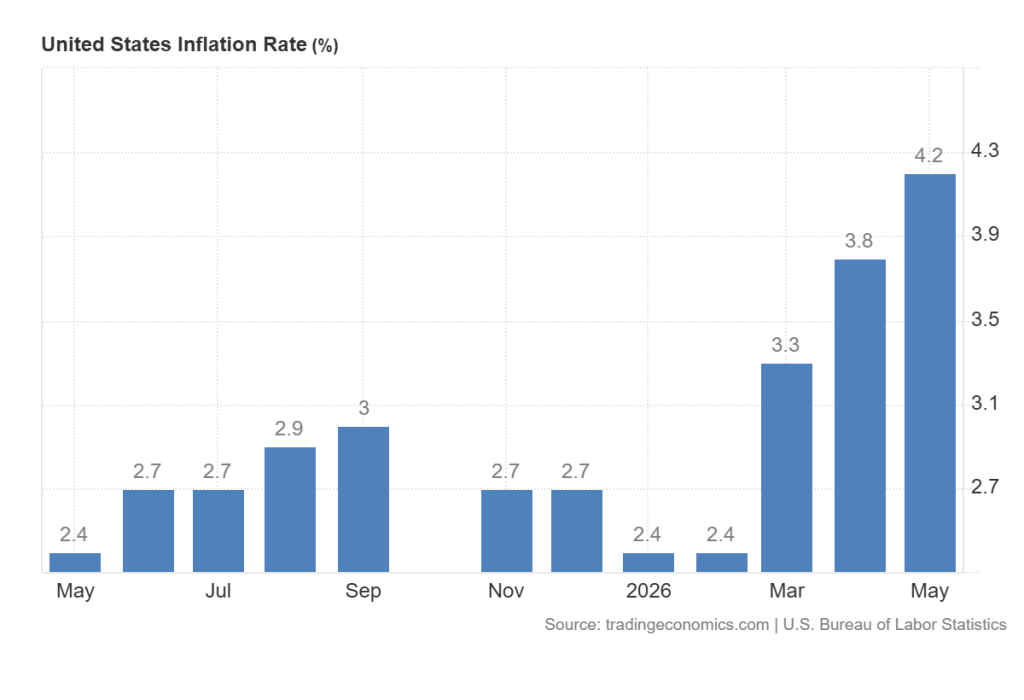

Data CPI Mei 2026 datang sebagai tamparan keras: inflasi tahunan mencapai 4,2%, naik dari 3,8% pada April. Ini adalah level tertinggi sejak April 2023. Biang keladinya tidak tunggal: harga bensin melesat 40,5% secara tahunan, didorong oleh ketegangan geopolitik akibat konflik Iran yang mengacaukan pasar energi global. Sementara inflasi inti — yang mengecualikan pangan dan energi — masih bertengger di 2,9%, masih jauh di atas target 2% yang sudah lima tahun berturut-turut tak terpenuhi.

Warsh menghadapi tugas yang nyaris paradoks: ia harus menunjukkan kepemimpinan yang tegas di rapat pertamanya, sebab baik keputusan hawkish maupun dovish, bisa memicu guncangan pasar yang tidak perlu.

Konsensus Pasar yang Hampir Bulat

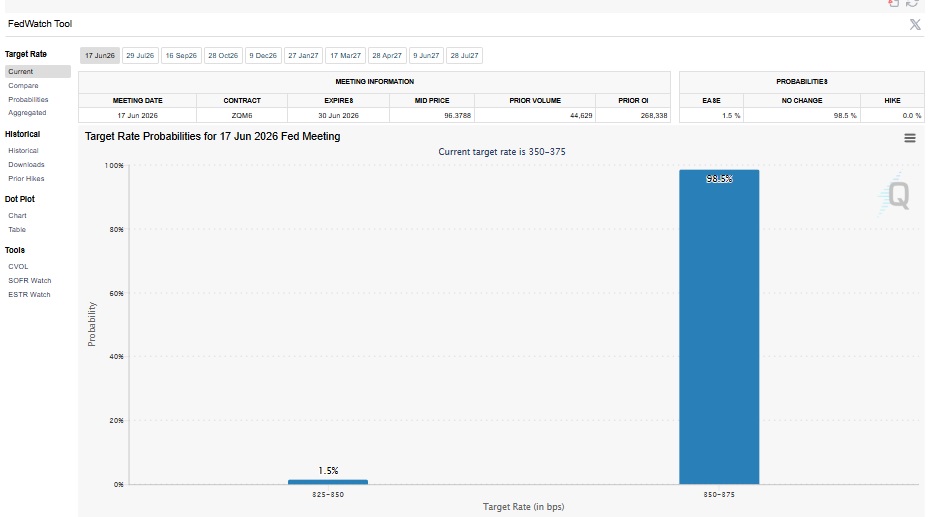

Jarang ada pertemuan Fed yang menghasilkan konsensus secara bulat. Data prediksi pasar dari CME Fedwatchmenunjukkan probabilitas implisit sebesar 99,5% bahwa tidak akan ada perubahan suku bunga pada Juni. Ini bukan sekadar konvensi — ini adalah cerminan dari komunikasi Fed yang sangat terukur, di mana para pejabat secara konsisten mengirimkan sinyal “tunggu dan lihat” dalam beberapa pekan menjelang pertemuan.

Analis dari J.P. Morgan Chase merangkum pandangan tersebut dengan lugas: The Fed tidak diperkirakan bergerak di pertemuan Juni, dan diperkirakan akan tetap menahan suku bunga sepanjang sisa 2026. Namun, yang paling penting bukan soal angka suku bunga itu sendiri, melainkan pergeseran narasi kebijakan — dari bias pelonggaran menuju posisi netral yang lebih eksplisit.

Goldman Sachs bahkan lebih jauh, mendorong proyeksi pemangkasan suku bunga ke Juni dan Desember 2027, mengutip tekanan biaya energi yang terus menekan inflasi inti mendekati 3% sepanjang tahun ini.

Segitiga Tekanan: Inflasi, Tenaga Kerja, dan Geopolitik

Untuk memahami mengapa The Fed memilih diam, kita perlu membaca ketiga variabel yang membentuk lanskap kebijakan saat ini.

Pertama, inflasi yang membandel. The Fed memiliki target 2% yang sudah ditetapkan secara formal. Angka 4,2% bukan hanya dua kali lipat dari target itu — ini juga menunjukkan akselerasi, bukan moderasi.

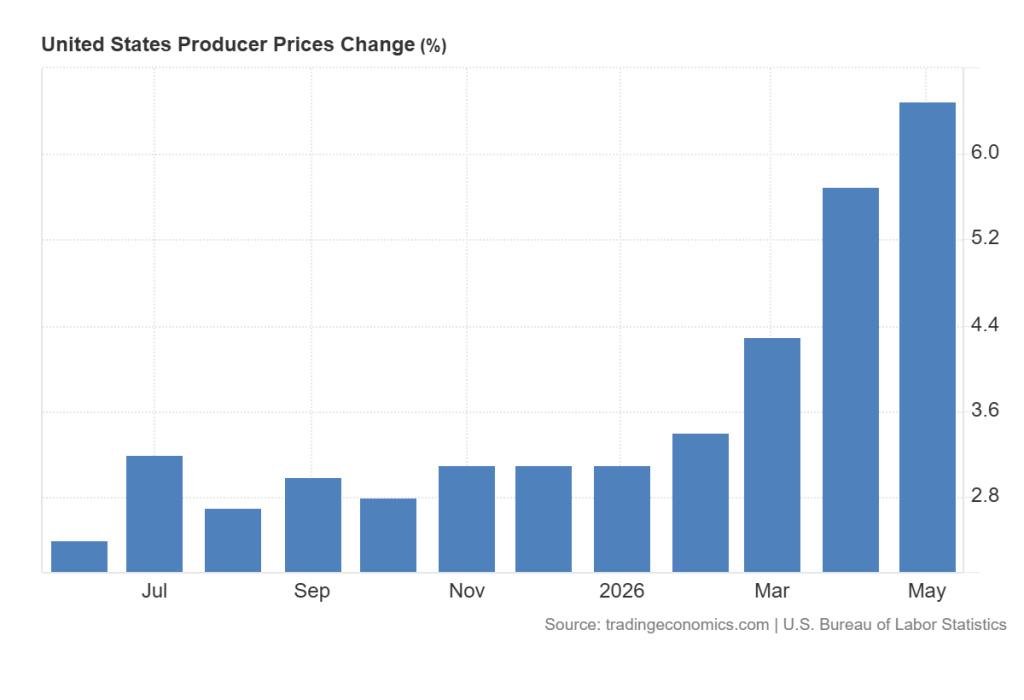

Bahkan Indeks Harga Produsen (PPI) telah melonjak ke 6,0% secara tahunan pada April 2026, level tertinggi sejak Desember 2022. Angka-angka ini membatasi ruang gerak The Fed untuk berbicara soal pelonggaran dalam waktu dekat.

Kedua, Pasar Tenaga Kerja Masih Kuat.

Salah satu alasan terbesar The Fed tidak terburu-buru memangkas suku bunga adalah ketahanan pasar tenaga kerja.

Indikator yang masih kuat:

- Tingkat pengangguran relatif rendah

- Pertumbuhan upah masih positif

- Perekrutan tenaga kerja tetap berlangsung

- Belanja konsumen masih mendukung pertumbuhan ekonomi

Selama pasar tenaga kerja tetap solid, risiko resesi mendalam masih relatif terbatas.

Ketiga, ketidakpastian geopolitik. Konflik di Timur Tengah — khususnya ketegangan terkait Iran — telah menjadi variabel baru yang mengubah seluruh kalkulasi energi global. Ini adalah jenis guncangan pasokan yang sulit direspons oleh kebijakan moneter secara langsung: menaikkan suku bunga tidak akan menurunkan harga minyak, tetapi membiarkan inflasi energi meresap ke ekspektasi harga justru bisa memperburuk tekanan inflasi struktural.

Warsh dan Bayang-Bayang Reputasinya

Ada dimensi personal yang menarik dalam pertemuan Juni ini: Kevin Warsh sudah lama dikenal sebagai tokoh yang lebih mengkhawatirkan inflasi daripada risiko lain. Transkrip rapat FOMC 2008 menunjukkan Warsh menyuarakan kekhawatiran inflasi bahkan di tengah krisis subprime mortgage yang menghantam Wall Street. Pada April 2009 — saat pengangguran mendekati 10% pasca-jatuhnya Lehman Brothers — ia masih berbicara soal risiko inflasi di sisi atas.

Reputasi hawkish inilah yang menjadikan rapat pertamanya sangat dicermati. Warsh, yang dikonfirmasi Senat dengan suara 54–45 (paling ketat dalam era modern), harus membuktikan bahwa ia dapat memimpin komite yang terpecah — empat dissent tercatat pada pertemuan April — tanpa mengabaikan sinyal data yang sesungguhnya.

Para pedagang di CME FedWatch bahkan mulai memperhitungkan kemungkinan kenaikan suku bunga sebelum akhir 2026, dengan probabilitas sekitar 57% untuk setidaknya satu kenaikan menjelang Desember. Warsh mungkin akan mempertahankan suku bunga sekarang, tetapi pesan dari press conference pertamanya akan menentukan apakah pasar mulai mempricing kenaikan suku bunga — sebuah pergeseran yang tidak pernah terjadi sejak siklus pengetatan 2022–2023.

Dampak bagi Indonesia: Antara Harapan dan Kewaspadaan

Bagi Indonesia, keputusan The Fed Juni ini memiliki implikasi yang tidak bisa diabaikan — apalagi dalam konteks yang sudah penuh tekanan.

Bank Indonesia, dalam langkah mengejutkan, telah menaikkan suku bunga acuan sebesar 25 basis poin menjadi 5,50% dalam rapat luar jadwal pada 9 Juni 2026. Keputusan ini diambil karena tekanan eksternal yang meningkat, termasuk pelemahan rupiah akibat volatilitas pasar global dan ketegangan di Timur Tengah. Langkah preemptif ini mencerminkan betapa pentingnya sinyal dari Washington bagi stabilitas moneter Jakarta.

Selama The Fed mempertahankan suku bunga, diferensial imbal hasil antara aset dolar dan aset rupiah tetap menjadi pertimbangan utama investor asing. Dalam kondisi saat ini, di mana The Fed menahan diri sambil memberi sinyal potensi kenaikan di masa depan, aliran modal ke negara berkembang cenderung terhambat. Rupiah rentan, IHSG bergerak dalam ketidakpastian, dan yield obligasi pemerintah Indonesia (SBN) mendapat tekanan.

Pelajaran dari “Keputusan untuk Tidak Memutuskan”

Di permukaan, pertemuan Juni 2026 tampak seperti tidak ada kenaikan, tidak ada pemangkasan — hanya konfirmasi dari sesuatu yang sudah diduga semua orang.

Tetapi sesungguhnya, inilah momen ketika arah kebijakan moneter global mulai ditentukan ulang. Warsh mengambil alih Fed di tengah inflasi yang membandel, geopolitik yang bergejolak, dan pasar yang ingin kepastian di atas segalanya. Rapat pertamanya bukan tentang apa yang diubah, melainkan tentang apa yang diisyaratkan untuk masa depan.

Bagi investor, pebisnis, dan pembuat kebijakan — pertanyaannya bukan “apakah suku bunga berubah bulan ini?” melainkan “ke mana arahnya, dan seberapa cepat?”

Jawabannya mungkin baru akan benar-benar jelas setelah Warsh berdiri di podium pada 17 Juni dan membuka press conference perdananya. Saat itulah era baru kebijakan moneter Amerika Serikat benar-benar dimulai — dan seluruh dunia akan mendengarkan dengan saksama.

{kind=link}