(Vibiznews – Economy) – Selama beberapa dekade, US dollar telah mendominasi mata uang global. Namun secara bertahap pengaruhnya dalam perdagangan internasional tampaknya semakin menurun.

Dollar Masih Akan Kuat

Aksi sejumlah perekonomian untuk menggantikan dominasi dollar Amerika menimbulkan sejumlah spekulasi. Kalau kita melihat di social media, youtube, belakangan ini cukup banyak rilis yang spekulatif, sekitar segera berakhirnya kejayaan dollar, kekayaan kita dalam USD akan jatuh nilainya, Amerika akan jatuh miskin, peranan ekonomi G20 akan digeser BRICS, dan lain-lain.

Tetapi, akankah sejumlah mata uang calon pengganti dollar tersebut sanggup dalam waktu yang tidak lama lagi untuk menggantikan sama sekali dominasi mata uang dollar dalam kancah perdagangan internasional? Jawabannya: untuk waktu dekat ini meragukan.

Sejumlah analisis kritis, serta penulis juga, melihat bahwa belum ada mata uang yang cukup kuat untuk mengganti dollar dalam waktu dekat ini, atau in foreseeable future, berdasarkan sejumlah pertimbangan, berikut ini.

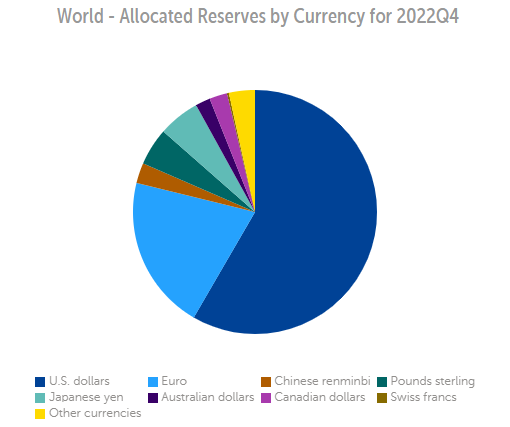

Peranan dollar masih tetap sangat kuat dalam transaksi perdagangan internasional. Benar ada suatu penurunan, tetapi tetap masih dominan secara keseluruhannya. Data dari IMF terkini berikut ini menunjukkan dari sejumlah mata uang yang menjadi salah satu komponen cadangan devisa di bank sentral dunia, dollar Amerika masih mendapatkan porsi tertinggi. Chart berikut ini menunjukkan hal demikian.

Source: IMF, COFER, 31/3/23

Peranan USD sebagai porsi cadangan devisa bank sentral sedunia menduduki 58,36%. Mata uang berikutnya yang berperan adalah euro, itu pun jauh di bawah, dalam porsi sebesar 20,47%. Bagaimana pangsa renmimbi, mata uang China, dalam komposisi cadangan devisa dunia? Masih terlalu sedikit, hanya 2,69%, jauh juga di bawah pound sterling, yen Jepang. Dengan porsi yang demikian, menurut penulis, dalam waktu dekat mata uang yuan China belum sanggup untuk menggeser peranan dollar dalam kancah perdagangan ekonomi dunia.

Ekonom dari American Institute for Economic Research (AIER), Peter Earle, baru-baru ini merilis pandangannya bahwa mengganti peranan dollar AS dalam perdagangan internasional itu tidak mudah (“De-dollarization Has Begun: Redux”, AIER, 11/4/23).

Menurut Earle, besarnya ekonomi AS dan luasnya perdagangan global yang melibatkan Amerika hampir memastikan bahwa sampai batas tertentu, dollar akan tetap, paling tidak, sebagai salah satu mata uang teratas yang digunakan untuk transaksi global. Perpindahan peranan ke mata uang lainnya akan menemui hambatan dan biaya tinggi, di mana saat ini transaksi internasional, baik secara individu, perusahaan, atau pemerintah, dihitung di dalam acuan mata uang dolar.

Bagaimana dengan kemungkinan mata uang yuan, misalnya, untuk menggantikan posisi dollar? Nampaknya juga masih akan sulit. Saat ini mata uang yuan pun dipatok (pegged) terhadap dolar AS, dan karenanya nilainya tidak mengambang (floating). Dengan kata lain, nilai tukarnya tidak mengikuti kekuatan pasar. Selain itu, neraca modal China bersifat tertutup, yang berarti modal tidak bisa mengalir ke luar tanpa persetujuan otoritas. Ini menunjukkan yuan sama sekali tidak kondusif sebagai mata uang acuan dalam pembayaran transaksi internasional yang tidak terhitung jumlahnya setiap hari.

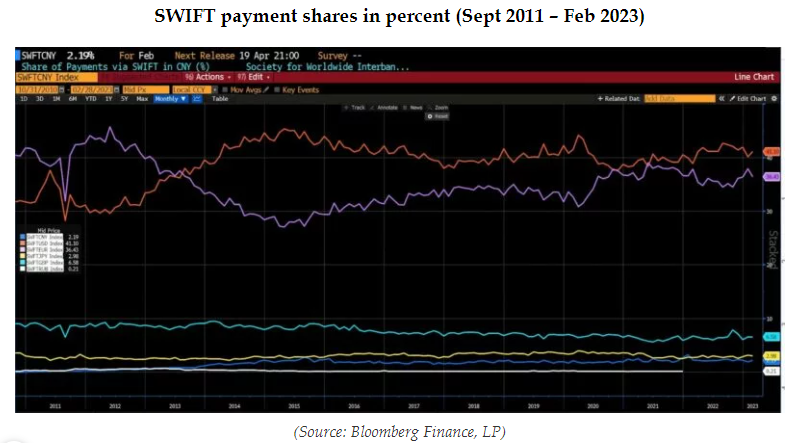

Di pihak lain, diperkirakan 95% transaksi pembayaran dolar dunia diselesaikan melalui SWIFT. Jumlah hariannya rata-rata diperkirakan, dalam dolar, sekitar $5 triliun, atau $1,25 kuadriliun dolar per tahun. Sangat besar.

Dari transaksi sangat besar tersebut, chart berikut menunjukkan rata-rata pembayaran yang dilakukan secara harian dalam berbagai mata uang pada sistem SWIFT selama Februari 2023. Dolar AS dan euro jelas mendominasi pembayaran global. Transaksi dengan pound sterling pun masih dua hingga tiga kali lipat lebih banyak dibandingkan dengan yuan, rubel, atau bahkan yen.

Lalu bagaimana dengan potensi mata uang BRICS? Menurut penulis, ini lebih meragukan lagi kemampuannya. Pernyataan seorang pejabat parlemen Rusia tentang akan dirilisnya mata uang baru, itu belum jelas bagaimana wujudnya. Juga, sejauh ini belum ada lagi konfirmasi resmi dari otoritas finansial negara-negara anggota BRICS lainnya. Artinya, ini masih sepertinya bersifat wacana, kita harus menunggu waktu lagi untuk kejelasannya, dan sejumlah waktu panjang lagi untuk efektivitas implementasinya.

Mata uang lainnya, seperti rupee India, atau skema LCT dari ASEAN nampaknya juga tidak akan sanggup menggoyahkan perannan dollar dalam waktu jangka pendek atau menengah ini. Mungkin saja itu digunakan di kawasan atau secara regional masing-masing, tetapi bukan secara global.

Kesimpulan

Dominasi mata uang dollar dalam transaksi dan perdagangan global memang cenderung menurun dari waktu ke waktu. Belakangan ini juga semakin cepat tendensi penurunannya dengan aksi sejumlah negara dan kawasan ekonomi regional yang mengupayakan transaksi perdagangan internasional di luar mata uang dollar yang memang sedang cenderung dalam apresiasi sehingga relatif mahal bagi banyak negara.

Namun demikian, peranan dollar ini nampaknya masih akan relatif kuat untuk waktu-waktu ke depan ini. Tidak ada mata uang yang saat ini dapat disepadankan dengan dollar, dan karenanya layak mendapat predikat sebagai mata uang dunia – the world currency.

Untuk jangka panjangnya bisa saja peranan dollar ini semakin tergerus dan, pada waktunya, tergantikan. Dalam perjalanan waktu menuju ke sana, penulis melihat, ada kemungkinan terjadi pergeseran bertahap: dari dominasi penuh USD kepada tahap “multi currencies”, digunakannya beberapa opsi mata uang dalam transaksi perdagangan internasional.

Tetapi dalam foreseeable future –jangka waktu yang dapat terlihat sejauh ini– mata uang dollar nampaknya masih punya pengaruh kuat, sebagai mata uang acuan dalam aneka transaksi dan perdagangan dunia. Seperti hari ini, semua dihitung atau dinilai dalam dollar.

Dengan demikian, jika ada pertanyaan: “Apakah masih aman untuk berinvestasi atau memegang US dollar pada hari-hari ini?” Jawabannya: “Sejauh ini masih aman.”

Alfred Pakasi/VBN/MP Vibiz Consulting

{kind=link}