(Vibiznews – Economy & Business) Tahun 2007-2008 Perbankan AS pernah mengalami goncangan yang hebat, krisis keuangan terbesar sejak Great Depression 1930 yang diakibatkan karena masalah leverage dari kredit perumahan dengan efek beragun hipotek.

Kepanikan dari krisis perbankan ini melanda bursa saham Wall Street hingga bank investasi Lehman Brothers yang sudah berdiri sejak 1847 mengalami kebangkrutan, krisis ini menyebar ke seluruh sistem finansial global hingga ke Eropa dan Asia.

Sekarang, apa yang terjadi dengan sektor perbankan AS?

Inflasi Global:

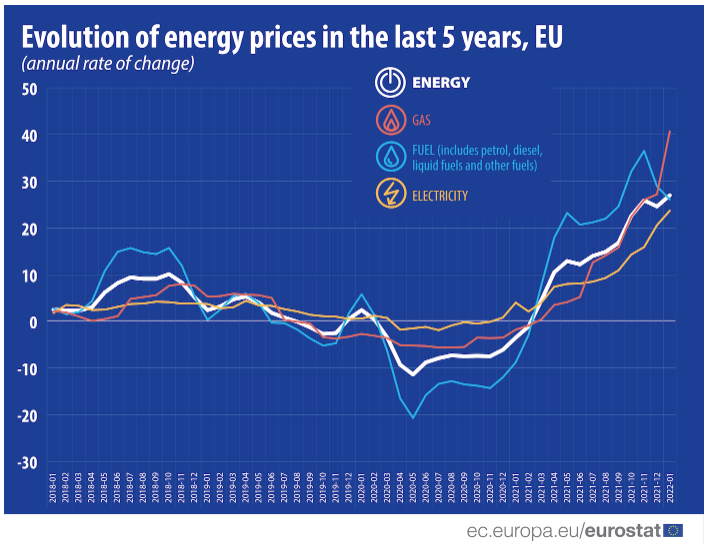

Tahun 2022 dunia diwarnai dengan tekanan inflasi, dimana harga-harga energi, makanan, komoditi, juga barang dan jasa lainnya sangat mempengaruhi ekonomi global. Kenaikan harga atau inflasi ini mempengaruhi biaya hidup, biaya untuk melakukan bisnis, biaya meminjam uang, yield obligasi pemerintah, semua akan mempengaruhi aspek ekonomi.

Akibat inflasi global ini maka bank-bank sentral di berbagai negara mengetatkan likuiditas dengan meningkatkan suku bunga.

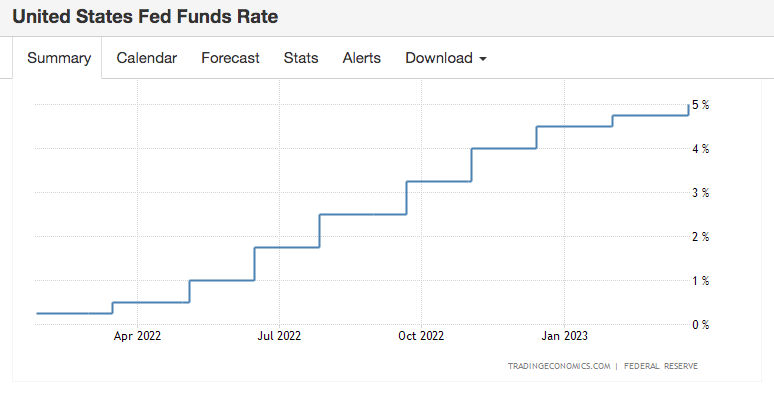

Tidak kalah juga The Fed belakangan secara agresif menaikkan suku bunga untuk mengendalikan inflasi dengan target di bawah 2%. Sehingga kenaikan suku bunga sebesar 75 basis poin dilakukan hanya dalam empat kali kenaikan, tercepat dalam kebijakan moneter dunia. Gubernur the Fed Jerome Powell masih berniat menerapkan kebijakan likuiditas ketat untuk menahan resesi di AS.

Apa akibat peningkatan suku bunga bagi perbankan AS?

Untuk melihat akibat peningkatan suku bunga bagi perbankan AS, kita bisa lihat kasus kebangkrutan Silicon Valley Bank (SVB), beberapa fakta yang bisa kita lihat:

Kebangkrutan Sekejap

Pada awal tahun 2023, SVB sebagai bank terbesar urutan ke 16 di AS tampak masih stabil, namun pada Kamis (9/3) mengumumkan penggalangan dana sebesar USD 1,75 miliar (Rp 27,13 triliun) untuk memperkuat modal. Pengumuman ini justru membuat investor kalang kabut, sehingga saham SVB anjlok 60%.

Bank dengan total aset senilai USD 209 miliar atau sekitar Rp 3.240 triliun, tidak sanggup memenuhi likuiditasnya, dan dinyatakan ditutup oleh Lembaga Penjamin Simpanan Federal (the Federal Deposit Insurance Corporation/FDIC).

Jadi secara sederhana permasalah SVB adalah karena kesulitan likuiditas akibat penarikan dana serentak oleh kliennya secara besar-besaran, atau yang sering kita kenal dengan rush money atau bank run.

Kalau kita bandingkan dengan bank di Indonesia, maka SVB ini masih lebih besar dari Bank Mandiri sebagai bank terbesar di Indonesia, total asset USD 127,52 miliar atau Rp1.992,54 triliun, sedang BCA total asset USD 84,45 miliar atau Rp 1.314,73 triliun pada akhir 2022.

Mari kita telusuri duduk permasalahan SVB:

- Suku bunga The Fed tinggi, akibat dari tingginya suku bunga ini maka risiko investasi menjadi tinggi, akibatnya minat untuk melakukan investasi menjadi menurun. Sementara profil klien mayoritas SVB adalah startup company, maka anjloknya minat investasi ini sangat memukul perusahaan-perusahaan startup, maka banyak klien dari SVB bermasalah.

- Krisis Startup Company, karena banyak yang bermasalah maka pasar penawaran umum perdana untuk perusahaan startup ditutup, sehingga perusahaan rintisan ini menggalang dana pribadi yang lebih mahal. Akibatnya banyak klien SVB memerlukan likuiditas dan hal ini menyebabkan penarikan dana besar-besaran dari SVB.

- Kerugian Portfolio Obligasi. Dengan meningkatnya suku bunga, maka harga obligasi pemerintah terus merosot, sedangkan portfolio ini merupakan andalan SVB untuk menempatkan ekses likuiditasnya. Penurunan harga obligasi ini sebenarnya merupakan unrealized losses atau kerugian yang belum terealisasi selama obligasi tersebut tetap dipegang hingga jatuh temponya. Namun sehubungan dengan tarikan dana yang melonjak dari klien, maka SVB kekurangan likuiditas yang memaksa untuk menjual portfolio tersebut sebelum jatuh tempo. SVB menjual obligasi yang sebagian besar adalah Obligasi Departemen Keuangan AS, dengan nilai USD 21 miliar dan realisasi kerugian yang terjadi sebesar USD 1,8 miliar.

- SVB Menjual Sahamnya. Untuk menutup kekurangan likuiditas, maka Kamis (9/3) SVB mengumumkan untuk menjual sahamnya sebesar USD 2,25 miliar dalam ekuitas umum dan saham konversi. Namun reaksi investor ketika mengetahui SVB dalam antrian penjualan sahamnya, maka terjadilah kepanikan sehingga saham SVB merosot hingga 60%.

- Menjual Perusahaan. Maka pada Jumat (10/3) SVB mencari alternatif pendanaan dengan berupaya menjual perusahaan, namun Federal Deposit Insurance Corporation (FDIC) mengumumkan penutupan SVB dan menempatkannya di bawah pengawasannya.

Pola yang terjadi pada kebangkrutan SVB ini apakah merupakan pola yang mirip dihadapi oleh perbankan di AS?

Hal ini menjadi penting untuk diamati, apakah kejatuhan SVB merupakan bentuk kebangkrutan perbankan di AS karena perbankan AS mengalami problema yang mirip, dan masalah ini menjadi masalah sistematik.

Potensi Unrealized Losses dari Portfolio Perbankan di AS

Menurut FDIC (Federal Deposit Insurance Corporation) bahwa Perbankan AS pada akhir tahun 2022 membukukan unrealized Losses mencapai USD 620 milyar. Diprediksikan bahwa nilai ini sudah mencapai USD 1,7 triliun per Maret 2023.

Namun karena bank sentral AS, yaitu Federal Reserve, menaikkan suku bunga untuk melawan inflasi, obligasi tersebut telah menurun nilainya. Ketika suku bunga naik, obligasi yang baru diterbitkan mulai membayar dengan tingkat bunga yang lebih tinggi kepada investor. Obligasi yang lebih tua tingkat bunganya lebih rendah dibanding yang baru diterbitkan, menjadi kurang menarik dan harganya turun. Hasilnya adalah sebagian besar bank memiliki sejumlah kerugian yang belum direalisasi dalam pembukuan mereka.

Unrealized losses ini merupakan kerugian dari penurunan asset portfolio yang dicatat dalam pembukuan, namun portfolio tersebut belum dicairkan. Unrealized lossess ini akan menghilang ketika portfolio mendekati jatuh tempo, karena harga akan menuju pada face valuenya. Namun bila kondisi mendesak maka asset portfolio tersebut harus dicairkan sebelum jatuh tempo, sehingga bank tersebut mengalami realized losses seperti yang terjadi pada SVB.

Mengapa Tidak Terjadi Kepanikan yang Menyebar ke Perbankan Global?

Untuk menjawab hal ini mari kita telusuri permasalahan yang terjadi dengan jatuhnya Silvergate Bank, SVB, Signature Bank dan juga Credit Suisse

Perbankan AS:

Apabila kita lihat kondisi perbankan AS, dengan unrealized losses hingga USD 1,7 triliun, maka kita bisa katakan ya, kondisi perbankan AS rawan.

Kondisi rawan itu akan menjadi realita permasalahan atau hanya sekedar potensi kerawanan, tergantung apakah terjadi bank run atau rush money?

Bila terjadi maka banyak Bank di AS akan segera collapse menyusul SVB, namun bila tidak maka Perbankan akan berdegup jantung memonitor likuiditas hingga jatuh tempo dari portfolionya.

Profil Nasabah:

Profil nasabah dari masing-masing perbankan sangat menentukan risiko dari bank tersebut.

SVB mengalami krisis likuiditas karena profil nasabah-nya mayoritas perusahaan startup di bidang teknologi. Ketika masa pandemi maka banyak perusahaan ini meroket, tetapi berakhirnya pandemi banyak yang terjungkal, sehingga memerlukan likuiditas sehingga perlu menarik deposit yang ditempatkan di bank. Penarikan yang mendadak ini memaksa SVB harus mencairkan portfolionya dalam kondisi rugi.

Sedang Silvergate Bank dan Signature Bank jatuh karena 2 bank ini adalah bank pendukung kegiatan usaha cryptocurrency.

Silvergate jatuh lebih dulu. Bank telah berjuang sejak runtuhnya FTX dan afiliasinya yaitu Alameda Research — keduanya juga nasabah — yang menyebabkan penarikan deposit miliaran dolar. Pada 8 Maret, bank mengumumkan penutupan. Departemen Kehakiman AS dilaporkan sedang melakukan penyelidikan terhadap Silvergate atas layanan yang diberikan kepada FTX dan Alameda.

Situasi di Signature berbeda. Bank telah berusaha sejak Desember 2022 untuk mendiversifikasi basis pelanggannya untuk menghindari risiko konsentrasi yang sama menimpa Silvergate. Tetapi tampaknya reputasi sebagai bank crypto sudah dipandang negatif, dikombinasikan dengan kepanikan akibat kebangkrutan Silicon Valley Bank (SVB), menjadikan bank ini kesulitan likuiditas saat bank run, kemudian FDIC mengambil alih bank pada 12 Maret.

First Republic yang berbasis di San Francisco memiliki profil nasabah yang sama dengan Silicon Valley Bank. First Republic, yang memiliki deposit berjumlah $176,4 miliar per 31 Desember 2022, menghadapi masalah bank run oleh nasabah yang memiliki deposit di atas USD 250.000, di atas nilai ini depositonya tidak mendapatkan penjaminan. Nasabah menarik dana karena ketakutan akibat berita bangkrutnya SVB dan Signature Bank.

Sebelas bank terbesar AS kemudian mengumumkan paket penyelamatan senilai $30 miliar untuk First Republic Bank dalam upaya mencegahnya menjadi yang ketiga gagal dalam waktu kurang dari seminggu dan mencegah krisis perbankan yang lebih luas.

Credit Suisse Bank, bank terbesar kedua di Swiss yang berdiri sejak 1856, salah satu dari 30 bank berpengaruh pada keuangan global, kalau bank ini bangkrut maka secara sistematik akan mempengaruhi perbankan global. Bank ini bangkrut pada Maret 2023 karena rentetan skandal, perubahan management dan kerugian besar akibat bangkrutnya nasabah seperti Archegos dan Greensill Capital pada tahun 2021. Jauh sebelum goncangan perbankan AS, bank ini sudah mulai kehilangan reputasi, sehingga jatuhnya SVB dan Signature memicu penarikan dana di Credit Suisse Bank.

Untuk penyelamatan maka Credit Suisse Bank dibeli oleh saingannya yaitu UBS seharga 3 miliar CHF (sekitar USD 3,3 miliar).

Kunci Keberhasilan Menangani Krisis

Regulator harus sanggup menjaga kepercayaan pada perbankan.

Pada saat SVB dan Signature Bank bangkrut, Pemerintah AS segera mengumumkan bahwa pihaknya menerapkan langkah-langkah darurat untuk menopang sistem perbankan dan menahan simpanan di dua bank yang bangkrut dalam hitungan hari.

Semua rekening deposito di kedua institusi, Silicon Valley Bank dan Signature Bank di New York akan dijamin, menurut pernyataan bersama yang dikeluarkan oleh Federal Reserve, Departemen Keuangan dan Federal Deposit Insurance Corporation (FDIC).

Deposan SVB memiliki akses ke semua uang mereka, hal yang sama juga ditempuh untuk Signature Bank.

Apa yang Perlu Kita Waspadai?

Yang perlu kita waspadai adalah kondisi rawan ini menunjukkan belum adanya kestabilan secara struktur ekonomi, sekalipun goncangan perbankan sudah mampu diredam sehingga tidak terjadi kebangkrutan beruntun secara sistematik pada perbankan global.

Struktur ekonomi global yang belum stabil:

- Tekanan inflasi global akan masih terus mengancam, karena kenaikan harga komoditi terutama energi dan pangan akibat perang Rusia – Ukraina yang hingga sekarang belum menunjukkan tanda-tanda akan berakhir.

- Kebijakan keuangan ketat masih diterapkan untuk mengendalikan inflasi, sekalipun AS kemungkinan sudah tidak akan menaikkan lagi suku bunga akibat bangkrutnya beberapa bank pada kuartal pertama tahun ini.

Struktur Perbankan yang rawan:

- Perbankan AS masih dalam kondisi menahan unrealized losses yang besar, sehingga bila terjadi bank run atau rush money akan mengakibatkan rentetan kebangkrutan perbankan.

- Profil nasabah masing-masing bank perlu diperhatikan, bank-bank mana saja yang nasabahnya sensitif terhadap kenaikan suku bunga. Sudah kita lihat bahwa bank dengan basis nasabah startup dan cryptocurrency tumbang karena nasabahnya mengalami kesulitan likuiditas.

- Kredibilitas bank sangat berpengaruh, bahkan bank dengan aset yang besar dan usia yang panjang sekalipun bisa bangkrut ketika kehilangan kepercayaan nasabah. Credit Suisse salah satu dari 30 bank terbesar di dunia, dengan nilai aset lebih dari USD 500 miliar, didirikan sejak 1856 kehilangan reputasi karena banyak hal yang menghancurkan kredibilitasnya.

Dampaknya ke Indonesia?

- Permasalahan global yang dihadapi oleh AS dan negara-negara Eropa adalah sama dengan Indonesia, sehingga Indonesia juga harus menghadapi masalah inflasi global.

- Dampak masing-masing bank yang bangkrut secara langsung memang sangat kecil, namun dampak sistem perbankan bisa berpengaruh ke Indonesia. Namun penanganan regulator perbankan yang cepat dan baik di AS, maupun Swiss telah meredam dampak itu ke perbankan di Indonesia.

- Secara global meningkatnya harga komoditas menguntungkan sebagian produk komoditas Indonesia seperti gas alam, batubara, minyak sawit, beberapa logam seperti nikel, lithium, dan kobalt, meningkat ekspor ke berbagai dunia.

- Kemungkinan bahwa The Fed tidak akan meningkatkan suku bunga lagi, juga mengamankan aliran modal asing di Indonesia sehingga tidak lari ke luar, sehingga iklim investasi akan semakin bagus. Janet Yellen – US Treasury Secretary, menyatakan bahwa strategi moneter AS tidak lagi menaikkan suku bunga, tetapi pengendalian kredit yang sangat hati-hati. Kondisi penarikan dana masyarakat dari perbankan juga cenderung sudah stabil, kepercayaan perbankan mulai pulih.

Portofolio Apa yang Relatif Lebih Menjanjikan?

Bagi anda yang sedang mengamat-amati dimana portfolio yang relatif aman atau mendapatkan gain pada kondisi sekarang, maka beberapa hal yang perlu diperhatikan seperti:

Bisnis Properti:

Bila anda ingin mengalokasikan investasi di sektor properti. Biasanya investasi di bidang properti memiliki leverage yang cukup tinggi, dimana perlu pendanaan kredit perbankan. Dalam kondisi dimana The Fed akan setiap saat merubah suku bunganya, maka dampak perubahan suku bunga ini akan mempengaruhi suku bunga secara global, sehingga investasi pada bidang yang sensitif suku bunga akan memiliki risiko yang tinggi.

Komoditi:

Dalam kondisi komoditi cenderung terus meningkat harganya secara global. Kita lihat harga-harga komoditi seperti energy, grain juga logam cenderung meningkat. Maka investasi di bidang komoditi, baik perdagangan saham perusahaan komoditi atau mungkin jika anda mengambil posisi long di perdagangan berjangka komoditi seperti energy, emas dan logam mulia, juga grain, bisa memberikan harapan positif. Atau juga membeli emas secara phisik masih relatif aman untuk jangka pendek dan sifatnya yang near cash investment.

Forex:

Bila kita berharap untuk mengalokasikan portofolio pada mata uang AS dan negara-negara Eropa, maka risikonya juga meningkat, karena kondisi ekonomi AS dan negara-negara Eropa sangat terpukul dengan inflasi global dan dampak perang Rusia-Ukraina. Masalah ini telah berdampak pada sektor pangan, investasi, perbankan bahkan tenaga kerja, sehingga dampak negatifnya yang tidak bisa pulih dalam waktu yang cepat.

Startup dan Cryptocurrency:

Startup yang sangat melejit pada saat pandemi, terutama pada sektor AI, ecommerce, edtech, food and beverages, health care, blockchain, software, transport and travel, mobile apps, fashion, namun pasca pandemi ini menunjukkan performa yang merosot tajam. Di AS kejatuhan bisnis startup ini telah menyeret SVB hingga bangkrut. Di Indonesia kita lihat juga saham GOTO (PT. Gojek Tokopedia Tbk.) performanya terus merosot.

Cryptocurrency yang digadang-gadang menjadi pilihan investasi menggantikan forex, ternyata performanya juga sedang jatuh, bangkrutnya FTX cryptocurrency exchange telah merugikan banyak sekali pelaku bisnis di bidang ini, bahkan membawa dampak pada perbankan, hingga Silvergate dan Signature Bank menjadi korbannya.

Cryptocurrency ini selain mendapatkan tantangan masalah persaingan portfolio dari sektor lain, juga sektor ini masih mendapatkan tantangan dari para regulator keuangan, beberapa negara menganggap sektor ini ilegal, diantaranya China melarang transaksi crypto di negaranya.

Semua Penuh Risiko

Agar tidak terjebak pada portfolio yang bisa tumbang oleh pengaruh kondisi global, maka sebaiknya portfolio ditempatkan pada aset-aset yang relatif likuid dan jangka pendek. Karena setiap saat kondisi global bisa berubah dan dampaknya tidak bisa dihindarkan.

Kondisi perbankan AS seperti yang kita bahas, menunjukkan potensi bisa ambruk sewaktu-waktu, hanya kondisi menguntungkan atau tidak menguntungkan akan menentukan nasib bank tetap berdiri atau jatuh.

Siapa yang bisa memprediksi perkembangan dampak perang Rusia-Ukraina, harga energi yang sangat lekat dengan geopolitik? Bila saja ada berita buruk terjadi, hal ini sanggup memicu money rush atau bank run, maka akan ada beberapa bank tumbang lagi, berita-berita seperti ini bisa terjadi setiap saat pada kondisi sekarang ini.

Risiko yang meningkat bukan berarti anda pasti rugi dibuatnya, sebab di dunia bisnis selalu berlaku high risk high return, sehingga kondisi fluktuatif dan tidak menentu bukan juga berarti tidak ada kesempatan untuk mendapatkan gain.

Namun kondisi sekarang ini di berbagai bidang investasi semua penuh risiko, perubahan secara global bisa tiba-tiba terjadi.

Perubahan mendadak itu bisa diakibatkan oleh geopolitik, pandemi baru ataupun jatuhnya ekonomi yang menjalar secara sistematik secara global.

Walaupun ada risiko, menurut pengamatan penulis investasi pada mata uang US Dollar masih merupakan satu hal yang menarik.

Namun sepertinya memang belum ada tempat yang membuat tidur nyenyak untuk menempatkan portfolio anda, jadi tetap waspada dan bijak dalam mengelola portofolio dengan terus memantau suasana ekonomi global.

{kind=link}