(Vibiznews – Banking & Insurance) – Bank Indonesia merilis Hasil Survei Perbankan Triwulan IV 2023. Hasil survei menunjukkan bahwa penyaluran kredit baru pada triwulan IV 2023 terindikasi meningkat.

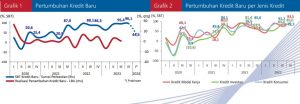

Hal tersebut tecermin dari Saldo Bersih Tertimbang (SBT) penyaluran kredit baru sebesar 96,1%. Angka ini lebih tinggi dibandingkan 95,4% pada triwulan sebelumnya. (Grafik 1).

Peningkatan tersebut terutama pada kredit investasi(SBT 85,0%) dan kredit modal kerja (SBT 93,5%). (Grafik 2).

Pada triwulan I 2024, penyaluran kredit baru diprakirakan melambat dengan SBT prakiraan penyaluran kredit baru sebesar 44,6%.

Prakiraan Kondisi Triwulan I 2024

Prakiraan Kredit

Pada triwulan 1 2024, penyaluran kredit baru diprakirakan tumbuh positif, meski lebih rendah dari triwulan sebelumnya. Hal ini terindikasi dari SBT prakiraan penyaluran kredit baru triwulan I 2024 sebesar 44,6%. Angka ini jauh lebih rendah dibandingkan 96,1% pada triwulan sebelumnya (Grafik 1).

Prakiraan tersebut sejalan dengan pola historis realisasi pertumbuhan kredit baru. Prioritas utama responden dalam penyaluran kredit baru pada triwulan I 2024 adalah kredit modal kerja. Lalu diikuti oleh kredit investasi dan kredit konsumsi.

Pada jenis kredit konsumsi, penyaluran KPR/ KPA masih menjadi prioritas utama, diikuti oleh kredit multiguna dan kredit kendaraan bermotor (KKB). Berdasarkan sektor, penyaluran kredit baru pada triwulan I 2024 diprioritaskan pada sektor Industri Pengolahan, sektor Perdagangan Besar dan Eceran, serta sektor Perantara Keuangan.

Kebijakan Penyaluran Kredit

Standar penyaluran kredit pada triwulan IV 2023 sedikit lebih ketat dibandingkan periode sebelumnya. Hal ini terindikasi dari Indeks Lending Standard (ILS) positif sebesar 0,3%.

Standar penyaluran kredit yang lebih ketat dibandingkan triwulan sebelumnya diprakirakan terjadi pada hampir seluruh jenis kredit, kecuali KPR/KPA.

Kebijakan penyaluran kredit diprakirakan lebih ketat, antara lain pada aspek agunan, plafon kredit, dan persyaratan administrasi. Di sisi lain, suku bunga kredit dan biaya persetujuan kredit diprakirakan tetap longgar.

Prakiraan Dana Pihak Ketiga (DPK)

Penghimpunan Dana Pihak Ketiga (DPK) pada triwulan I 2024 diprakirakan melambat dibandingkan pada triwulan sebelumnya. Perlambatan pertumbuhan terlihat dari SBT pertumbuhan DPK sebesar 16,1%, jauh lebih rendah dibandingkan 93,7% pada triwulan sebelumnya. Hal ini sesuai pola historisnya.

Perlambatan pertumbuhan DPK diprakirakan terjadi pada seluruh jenis kategori instrumen. Yakni giro, tabungan, dan deposito dengan SBT masing-masing sebesar 16,4%; 58,4%; dan 6,3%.

Prakiraan Tahun 2024

Prakiraan Kredit

Hasil survei menunjukkan responden tetap optimis terhadap pertumbuhan kredit ke depan. Responden memprakirakan pertumbuhan kredit untuk keseluruhan tahun 2024 sebesar 10,8% (yoy). Angka ini lebih tinggi dibandingkan realisasi pertumbuhan kredit pada 2023 sebesar 10,4% (yoy). Meski tidak setinggi realisasi pertumbuhan pada 2022 sebesar 11,4% (yoy)

Optimisme tersebut antara lain didorong oleh prospek kondisi moneter dan ekonomi ke depan serta relatif terjaganya risiko penyaluran kredit.

Prakiraan DPK

Pertumbuhan DPK sampai dengan akhir tahun 2024 diprakirakan tinggi. Hal ini tecermin dari SBT prakiraan penghimpunan DPK tahun 2024 yang tercatat positif sebesar 99,8%, lebih tinggi dibandingkan SBT 93,7% pada tahun sebelumnya

Analis Vibiz Research Center melihat bahwa penyaluran kredit tetap positif meskipun melambat pada triwulan I 2024. Hal ini sesuai dengan pola historisnya.

Analis optimis pada tahun 2024 pertumbuhan kredit masih terus berlanjut karena kondisi likuiditas perbankan yang memadai. Juga prospek kondisi moneter dan ekonomi ke depan.

Menurut Bank Indonesia, ke depan, pertumbuhan kredit diprakirakan meningkat dalam kisaran 10-12% pada 2024, sejalan dengan tetap kuatnya pertumbuhan ekonomi domestik.

Demikian juga dari sisi ketahanan sistem keuangan, khususnya perbankan, tetap terjaga, baik dari sisi permodalan, risiko kredit, maupun likuiditas.

Berdasarkan data Bank Indonesia, Rasio kecukupan modal (Capital Adequacy Ratio/CAR) tercatat pada level yang tinggi sebesar 27,86% pada November 2023.

Likuiditas perbankan tetap memadai. Tecermin dari rasio Alat Likuid terhadap Dana Pihak Ketiga (AL/DPK) pada Desember 2023 yang terjaga tinggi pada 28,73%. Terjaganya likuiditas perbankan sejalan dengan masih tingginya penempatan perbankan pada surat berharga yang tergolong likuid dan implementasi KLM.

Sementara itu, rasio kredit bermasalah perbankan (Non-Performing Loan/NPL) tercatat rendah, sebesar 2,19% (bruto) dan 0,75% (neto).

Secara keseluruhan, ketahanan perbankan yang kuat tersebut didukung oleh kemampuan bayar korporasi dan rumah tangga yang tetap baik. Hal ini sejalan dengan kinerja korporasi dan ekspektasi penghasilan rumah tangga yang terus membaik.

Hasil stress-test Bank Indonesia menunjukkan ketahanan perbankan tetap kuat dalam menghadapi berbagai risiko ketidakpastian ke depan.

Namun demikian ketidakpastian ekonomi global dan risikonya tetap harus diantisipasi dan dimitigasi untuk menjaga ketahanan sistem keuangan.

Belinda Kosasih/ Partner of Banking Business Services/Vibiz Consulting

{kind=link}