(Vibiznews – Banking & Insurance) – Memasuki masa pensiun maka setiap orang harus menyadari bahwa dia tidak akan mendapatkan pendapatan tetap seperti saat dia masih bekerja. Sehingga harus dipersiapkan apa yang akan menjadi sumber keuangannya saat dia memasuki masa pensiun.

Dan yang terbaik adalah mempersiapkannya sebelum seseorang benar-benar memasuki masa pensiun. Setiap orang dapat menentukan investasi apa yang akan dilakukan saat masih bekerja yang dapat memberikan pendapatan tetap nantinya saat dia sudah tidak bekerja lagi.

Salah satu yang perlu Anda ketahui adalah perencanaan keuangan dengan menggunakan dana pendapatan tetap.

Mengapa memilih investasi dana pendapatan tetap?

Karena dana pendapatan tetap memberikan stabilitas pada portofolio Anda, memiliki visibilitas arus kas yang lebih baik, dan membantu menjaga modal. Serta dapat digunakan dalam berbagai tahap perencanaan keuangan.

Perencanaan keuangan untuk masa pensiun dapat dibagi menjadi dua fase utama: fase akumulasi ketika Anda masih menghasilkan pendapatan, menyimpan, dan berinvestasi, dan fase dekumulasi, ketika Anda mulai menggunakan tabungan investasi Anda.

Ada juga fase konsolidasi di antara keduanya.

Pada fase konsolidasi, misalnya dari usia 55 hingga 60 tahun, Anda secara bertahap beralih dari aset yang lebih berisiko dan lebih volatile ke aset defensif untuk mengurangi risiko pada portofolio di masa tua setelah pensiun.

Mari kita lihat bagaimana dana pendapatan tetap dapat memberikan solusi bagi Anda dalam proses perencanaan keuangan di tahap ini.

Apa Yang Ditawarkan Investasi Dana Pendapatan Tetap ?

1. Stabilitas:

Pengembalian dari dana pendapatan tetap relatif lebih stabil dibandingkan dengan dana saham. Hal ini disebabkan karena instrumen pendapatan tetap, seperti obligasi atau deposito bank, memiliki tingkat bunga yang diketahui. Yang juga diperhitungkan dalam perhitungan nilai aset bersih harian (NAV). Hal ini berbeda dengan saham yang bisa mengalami fluktuasi nilai yang lebih besar.

2. Return yang jelas:

Anda dapat mengharapkan pengembalian/return yang jelas dari dana pendapatan tetap. Anda juga dapat mempertimbangkan jangka waktu investasi yang tepat sesuai dengan jatuh tempo portofolio dana Anda, yang tersedia dalam lembar fakta bulanan dana tersebut. (funds’ monthly factsheet)

3. Harapan Pengembalian (Return):

Harapan Anda terhadap pengembalian akan berada di sekitar Yield to Maturity (YTM) portofolio dalam jangka waktu yang wajar. Namun, penting untuk dicatat bahwa YTM portofolio bukanlah jaminan atas pengembalian dari dana investasi, melainkan hanya indikator perkiraan.

4. Penempatan Dana:

Ada investasi dengan jangka waktu pendek dalam portofolio Anda, seperti komponen uang tunai darurat sekitar 5-10 persen dari total portofolio. Komponen ini sebaiknya ditempatkan dalam dana pendapatan tetap, dan lebih spesifik dalam instrumen konservatif seperti dana likuid.

Anda mungkin memiliki tujuan keuangan jangka pendek, misalnya untuk enam bulan atau satu tahun. Jumlah yang diperlukan untuk tujuan jangka pendek ini sebaiknya ditempatkan dalam dana pendapatan tetap yang sesuai.

5. Pemeliharaan Modal:

Pilihan investasi yang lebih volatile, seperti saham, dapat mengakibatkan kerugian sementara secara kertas. Ketika harga di pasar turun menjadi lebih rendah dari harga beli Anda, ini dianggap sebagai “kerugian secara kertas”—kerugian ini akan menjadi nyata jika Anda menjualnya pada harga tersebut.

Volatilitas harga di pasar saham juga relatif lebih tinggi, yang membuat NAV (Nilai Aset Bersih) dari dana saham lebih fluktuatif. Oleh karena itu, sebagian dari portofolio Anda sebaiknya diinvestasikan dalam dana pendapatan tetap untuk mendapatkan stabilitas.

Dana pendapatan tetap menawarkan stabilitas, keterlihatan pengembalian yang wajar, serta penempatan dana yang tepat untuk tujuan jangka pendek dalam perencanaan keuangan Anda.

6. Visibilitas:

Aset pendapatan tetap juga memberikan kejelasan yang lebih baik tentang jumlah dan waktu arus kas masuk. Misalnya, obligasi memiliki tanggal jatuh tempo dan jumlah yang ditentukan.

Sedangkan untuk kasus reksa dana, target dana jatuh tempo memiliki tanggal jatuh tempo yang ditentukan dan perkiraan pengembalian yang ditentukan, yang nilainya berada di sekitar imbal hasil hingga jatuh tempo (YTM) portofolio awal.

Dana pendapatan tetap, di sisi lain, memberikan pemeliharaan modal. Dalam kategori dana pendapatan tetap juga terdapat berbagai macam.

Yang lebih defensif dengan jangka waktu pendek, seperti dana pasar uang, memberikan pemeliharaan yang lebih baik.

Sementara itu, dana obligasi berjangka panjang mungkin mengalami kerugian sementara untuk beberapa waktu.

Jadi kira-kira instrumen investasi apakah yang dapat dikategorikan memenuhi kriteria investasi dengan dana pendapatan tetap seperti dikemukakan di atas?

Menurut penulis, investasi yang paling cocok dengan kriteria tersebut di atas adalah reksa dana pendapatan tetap.

Mengapa reksa dana pendapatan tetap?

Karena Reksa dana pendapatan tetap adalah pilihan investasi dengan return cukup tinggi. Dari beragam pilihan instrumen investasi, reksa dana pendapatan tetap (RDPT) adalah salah satu opsi dengan rata-rata return cukup stabil setiap tahunnya.

Jika kita lihat data dari Analis Bareksa, per Desember 2023 di bawah ini, maka return yang didapatkan dari reksa dana pendapatan tetap ternyata lebih tinggi dibandingkan dengan indeks reksa dana yang lain

Risiko reksa dana pendapatan tetap juga masih tergolong tingkat menengah sehingga cocok bagi investor pemula.

Oleh karena itu, reksa dana pendapatan tetap adalah pilihan investasi yang cocok bagi mereka dengan profil risiko investasi moderat.

Secara umum jenis reksadana terbagi menjadi empat yakni reksadana pasar uang, pendapatan tetap, campuran dan saham. Pembagian jenis ini berdasarkan dari isi portofolio atau kumpulan efek yang membangun reksadana tersebut.

Dari keempat jenis tersebut, reksa dana pendapatan tetap adalah reksa dana yang mengalokasikan paling sedikit 80% dana yang dikelolanya ke dalam produk utang atau obligasi.

Obligasi atau surat utang ini bisa diterbitkan oleh perusahaan (korporasi) maupun obligasi pemerintah. Tingkat imbal hasil reksa dana pendapatan tetap sangat dipengaruhi oleh suku bunga dan nilai tukar mata uang.

Risikonya relatif lebih besar daripada reksadana pasar uang tetapi lebih moderat dibandingkan saham sehingga cocok untuk jangka waktu 1 sampai 3 tahun.

Perlu diketahui, investasi di reksadana pendapatan tetap memiliki tingkat pengembalian hasil yang stabil. Karena memiliki aset surat utang atau obligasi yang memberikan keuntungan berupa kupon secara rutin.

Dalam jangka pendek dan menengah, nilai aktiva bersih (NAB) dari reksadana pendapatan tetap cenderung naik stabil dan tidak banyak berfluktuasi (naik-turun). Karena itu, reksadana ini cocok untuk investor bertipe konservatif (risk averse).

Investor bertipe konservatif cocok untuk berinvestasi di reksadana pendapatan tetap karena memiliki profil risiko yang rendah dan cenderung menghindari risiko (risk averse).

Dalam hal berinvestasi, investor ini lebih menyukai instrumen investasi yang aman dan takut jika pokok investasi (modal awal) akan berkurang. Selain itu, tipe investor ini juga merasa nyaman dengan instrumen investasi yang imbal hasilnya tidak terlalu besar tetapi bergerak stabil.

Investor dengan profil risiko sedang atau moderat juga bisa memilih reksadana ini dengan tujuan investasi jangka menengah.

Berikut ini data Top 10 Reksa Dana Pendapatan Tetap per 15 Juli 2024

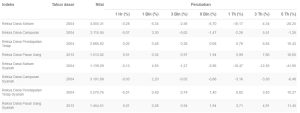

Indeks Reksa Dana Pendapatan Tetap per 17 Juli 2024

Dari tabel di atas terlihat bahwa Indeks Reksa Dana Pendapatan Tetap jika investasikan sampai 5 tahun memperoleh nilai yang tertinggi dibandingkan dengan reksa dana lainnya.

Beberapa kelebihan berinvestasi pada RDPT, antara lain:

- Modal investasi sangat terjangkau, bisa dimulai dari Rp 10 ribu untuk pembelian reksa dana secara online.

- Peluang untung besar seiring perkembangan NAB reksa dana.

- Imbal hasil reksa dana bebas pajak, tidak seperti bunga deposito yang kena pajak PPh sebesar 20%.

- Dapat dicairkan atau ditarik sewaktu-waktu pada hari bursa.

- Dana dikelola oleh Manajer Investasi, pilih yang profesional dan mengantongi izin dari OJK.

- Pengelolaan RDPT diawasi dan diatur OJK.

Meski kelebihannya banyak, RDPT juga punya risiko yang harus Anda waspadai walaupun tingkatnya tergolong rendah diantaranya:

- Risiko penurunan nilai unit penyertaan karena dipengaruhi turunnya harga surat utang.

- Risiko likuiditas yang menyangkut kesulitan dari Manajer Investasi untuk menyediakan uang tunai bila investor ramai-ramai mencairkan reksa dananya.

- Risiko wanprestasi adalah risiko yang muncul ketika perusahaan asuransi yang mengasuransikan kekayaan reksa dana tidak segera membayar ganti rugi. Atau membayar lebih rendah dari nilai pertanggungan saat terjadi hal-hal yang tidak diinginkan yang dapat menyebabkan penurunan NAB.

- Dana investor tidak dijamin oleh Lembaga Penjamin Simpanan (LPS) karena bukan produk perbankan.

Dari penjelasan keuntungan dan risiko reksa dana pendapatan tetap di atas bisa disimpulkan bahwa setiap investasi memberi potensi keuntungan dan risiko yang harus di pahami sebelum memulai berinvestasi, agar risiko tersebut dapat dimitigasi.

Secara umum, tingkat keuntungan akan sebanding dengan risiko dan begitu pula sebaliknya. Langkah terbaik dari kondisi tersebut adalah mempelajari cara efektif untuk berinvestasi di reksa dana pendapatan tetap.

Ini Tips Investasi di Reksa Dana Pendapatan Tetap

1. Menentukan Tujuan Investasi

Menentukan tujuan penanaman modal di reksa dana pendapatan tetap adalah hal terpenting yang harus ditentukan dari awal. Penetapan tujuan investasi bermanfaat untuk menentukan nominal yang harus diinvestasikan dan perkiraan waktu tercapainya.

2. Mengumpulkan Informasi Terkait Produk RDPT

Selanjutnya, investor bisa mulai mencari informasi produk reksa dana pendapatan tetap yang diinginkan dan menganalisis potensi untung, kekurangan, serta risikonya.

Melalui proses ini, para investor dapat mengukur kemampuan mereka dan memilih produk yang paling sesuai dengan kemampuan dan tujuannya.

Belinda Kosasih/ Partner of Banking Business Services/Vibiz Consulting

{kind=link}