(Vibiznews – Banking & Insurance) – Arus digitalisasi ekonomi dan keuangan berlangsung lebih kuat memasuki era pandemi COVID-19. Perilaku transaksi masyarakat semakin bergeser ke arah online seiring dengan pembatasan mobilitas sosial (social distancing).

Tidak hanya itu, pandemi juga mengerek adopsi aset kripto secara masif, termasuk derivasinya berupa DeFi dan Metaverse, dan memicu fenomena yang dikenal dengan sebutan cryptoization. Disrupsi digital tidak lagi sebatas isu shadow banking, namun juga telah merambah pada isu shadow currency dan bahkan shadow central banking.

Latar Belakang Uang Masa Depan

Kondisi itu kemudian memaksa komunitas bank sentral di dunia, termasuk Bank Indonesia, untuk mengkalibrasi pendekatan kebijakannya. Transformasi digital sebatas digitalisasi sistem pembayaran tidak lagi dipandang cukup.

Konteks transformasi digital perlu diperluas hingga mencakup upaya membuka akses publik terhadap trusted money dalam format digital.

Selain untuk memenuhi kebutuhan masyarakat dalam bertransaksi secara cepat, mudah, murah, aman, dan andal di era digital, dibutuhkan sebuah solusi baru untuk menjamin efektivitas pelaksanaan mandat bank sentral, saat ini dan untuk masa depan.

Central bank digital currency (CBDC) muncul sebagai solusi yang berkelanjutan (future proof). CBDC dipandang mampu menjembatani kebutuhan publik bertransaksi di era digital dengan kebutuhan bank sentral menjaga dan memelihara keberlangsungan sistem keuangan. Yang telah berjalan selama ratusan tahun dengan menempatkan bank sentral pada porosnya.

CBDC dikenal sebagai uang masa depan. Karena akan menambal keterbatasan uang-uang yang ada saat ini dengan berperan sebagai instrumen inti bagi bank sentral dalam menjalankan mandatnya di era digital.

Pada era digital yang semakin berkembang, uang digital semakin populer sebagai alat pembayaran di Indonesia. Uang digital mengacu pada bentuk uang yang disimpan dalam format digital dan dapat digunakan untuk membeli barang dan jasa secara online.

Di Indonesia, uang digital semakin populer dalam beberapa tahun terakhir, terutama sejak pandemi COVID-19 dimulai. Banyak orang memilih menggunakan uang digital sebagai alat pembayaran karena lebih mudah dan praktis. Selain itu, uang digital juga lebih aman karena tidak perlu membawa uang fisik yang dapat mudah dicuri atau hilang.

Oleh karena itu, Bank Indonesia (BI) akan memprioritaskan sistem pembayaran digital di tanah air. Salah satunya melalui pengembangan Rupiah Digital sebagai satu-satunya alat pembayaran digital yang sah.

Apa sebenarnya Rupiah Digital?

Menurut Bank Indonesia (BI), Rupiah Digital adalah jenis uang Rupiah digital yang dapat digunakan seperti uang fisik, uang elektronik. Dan uang dalam Alat Pembayaran Menggunakan Kartu (APMK) yang saat ini umum digunakan.

Konsep ini bertujuan untuk memodernisasi sistem pembayaran dan menyediakan alternatif yang lebih efisien dibandingkan uang fisik. (dilansir dari Perbanas, 11 Januari 2024)

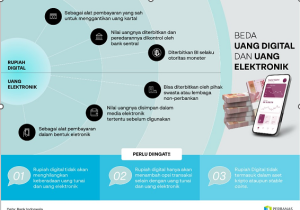

Apa Bedanya Rupiah Digital dengan Uang Elektronik

Terdapat perbedaan mendasar antara Central Bank Digital Currency (CBDC) alias Rupiah Digital dengan uang elektronik. Ini dia beberapa perbedaannya:

- Rupiah Digital sebagai alat pembayaran yang sah untuk menggantikan uang kartal, sementara uang elektronik sebagai alat pembayaran dalam bentuk elektronik. Yang nilai uangnya disimpan dalam media elektronik tertentu. Dan masih harus menyetorkan uangnya terlebih dahulu kepada penerbit sebelum menggunakannya untuk keperluan bertransaksi. Uang Elektronik yang kita kenal di Indonesia seperti e-wallet Go Pay, OVO, Dana.

- Rupiah Digital diterbitkan Bank Indonesia selaku otoritas moneter, sementara uang elektronik diterbitkan oleh pihak swasta atau lembaga non perbankan.

- Rupiah Digital tidak akan menghilangkan keberadaan uang tunai dan uang elektronik. Rupiah digital hanya akan menambah opsi transaksi selain dengan uang tunai dan uang elektronik.

Sumber: Perbanas, 11 Januari 2024 artikel Berbeda dengan Uang Elektronik, Apa itu Rupiah Digital?

Satu hal yang perlu diketahui, Rupiah Digital tidak termasuk dalam aset kripto ataupun stable coins.

Perbedaan utamanya terletak pada otoritas yang menerbitkan uang, format, jaminan keamanan, transparansi identitas nasabah, struktur pencatatan transaksi, dan risiko yang menyertainya.

Sebagai informasi, beberapa bank sentral di beberapa negara telah mengadopsi konsep CBDC dalam beberapa tahun terakhir.

Dilansir dari Perbanas, December 2023, menurut Laporan Deloitte menyatakan bahwa CBDC adalah tanggapan lembaga moneter global atas kemajuan teknologi di sektor keuangan. Ada peningkatan minat publik terhadap mata uang kripto dan instrumen pembayaran digital lainnya.

Sumber: Perbanas, December 2023, Rupiah Digital BI Akan Terbit pada 2024

Perputaran uang masyarakat dapat dilakukan dengan lebih efisien dan efektif sambil tetap aman karena diawasi oleh otoritas keuangan yang sah di setiap negara, yang merupakan inovasi dalam industri keuangan digital.

Jenis-jenis Rupiah Digital

Rupiah Digital akan diterbitkan dalam dua kategori: Rupiah Digital wholesale (w-Rupiah Digital) dengan cakupan akses lebih terbatas. Dan Rupiah Digital ritel (r-Rupiah Digital) dengan cakupan akses lebih luas.

Rupiah Digital wholesale hanya digunakan untuk transaksi wholesale seperti operasi moneter, pasar valas, dan pasar uang. Sedangkan, Rupiah Digital ritel digunakan untuk transaksi pembayaran atau transfer ritel oleh personal maupun bisnis.

Bagaimana Rupiah Digital Mempermudah Bisnis?

- r-Rupiah Digital, yang diperkenalkan oleh Bank Indonesia pada 30 November 2022, memungkinkan bisnis untuk melakukan transaksi dengan cepat, mudah. Dan tanpa harus bergantung pada sistem pembayaran yang rumit.

- r-Rupiah Digital menguntungkan berbagai industri, khususnya dalam memfasilitasi transaksi keuangan digital seperti keuangan, e-commerce, pariwisata, dan gaming.

- Menurut studi kasus Accenture 2021, penggunaan teknologi Rupiah Digital dalam transaksi dapat menghemat biaya hingga 90% untuk bisnis. Rupiah Digital membantu mengurangi biaya administrasi, biaya transfer, dan risiko kecurangan.

- r-Rupiah Digital dapat diimplementasikan oleh berbagai entitas, termasuk individu, perusahaan, lembaga keuangan, pemerintah, dan perusahaan kecil, menengah, dan menengah (UMKM).

- Cara menggunakan e-Rupiah cukup sederhana dan mudah, hanya dengan menggunakan e-wallet atau aplikasi lain yang menawarkan e-rupiah sebagai metode pembayaran.

- Sebagai bisnis, sangat penting untuk beradaptasi dengan era digital baru. Rupiah Digital akan membawa banyak manfaat bagi bisnis, termasuk transaksi yang lebih cepat, lebih mudah, dan lebih aman di ekosistem digital.

Kapan Launching Rupiah Digital?

Gubernur Bank Indonesia (BI) Perry Warjiyo mengungkapkan penerbitan rupiah digital atau central bank digital currency (CBDC) akan segera dilaksanakan. Dalam roadmap BI, penerbitan ini direncanakan dimulai tahun 2024 ini.

- Tahapan Penerbitan Rupiah Digital

Saat ini, proses penerbitannya masih dalam tahap menguji gagasan atau konsep (proof of concept) pengembangan teknologi penopang Rupiah Digital. Finalisasi proof of concept (POC), itu tahap pertama rupiah digital. BI masih dalam tahap memilih teknologi yang akan dipakai.

Dalam tahap ini, Perry mengatakan, BI tengah mematangkan teknologi apa yang digunakan apakah tersentralisasi atau desentralisasi. Bagaimana proses ke wholesaler dan retailer, serta bagaimana ini akan dilisensikan atau ini bisa didistribusikan ke ritel. (dilansir dari CNBC Indonesia,1 Agustus 2024 dalam artikel BI Luncurkan Blueprint Sistem Pembayaran RI 2030, Ada Rupiah Digital!)

- Tahap Pemilihan Wholesaler dan Retailer

Kemudian, penerbitan digital rupiah akan dilaksanakan melalui bank dan non-bank terpilih atau disebut ‘wholesaler’ dan ‘retailer’. Untuk melengkapi hal ini, BI pun akan membangun Khazanah Digital Rupiah sebagai platform pendistribusiannya.

“Kami masih memilih wholesale perbankan yang terbesar. Melalui tahap ini, kami akan distribusikan rupiah digital dan memberikan perizinan kepada para pelaku usaha terbesar untuk masuk ke ritel dengan open account atau aset digital lainnya,” tutur Perry (dikutip dari CNBC, 29 Juli 2024).

Risiko dan Tantangan Penerapan Rupiah Digital

Menurut Analis Vibiz Research Center, selain keuntungan atau manfaat Rupiah Digital, kita perlu melihat dari sisi risiko dan tantangan penerapan Rupiah Digital.

Berikut adalah beberapa risiko yang terkait dengan penggunaan rupiah digital:

- Keamanan Cyber: Risiko utama adalah potensi serangan siber, termasuk peretasan, pencurian data, dan penipuan digital. Meskipun teknologi enkripsi dapat meningkatkan keamanan, tidak ada sistem yang sepenuhnya bebas dari risiko.

- Kerentanan Teknologi: Sistem digital rentan terhadap gangguan teknis, seperti kegagalan sistem, kesalahan perangkat lunak, atau masalah infrastruktur. Gangguan ini dapat mempengaruhi aksesibilitas dan keandalan transaksi.

- Privasi dan Perlindungan Data: Penggunaan rupiah digital melibatkan pengumpulan data pribadi dan transaksi. Risiko terkait privasi termasuk potensi penyalahgunaan atau kebocoran data, yang dapat memengaruhi keamanan informasi pengguna.

- Ketergantungan pada Infrastruktur Teknologi: Penggunaan rupiah digital memerlukan infrastruktur teknologi yang handal dan akses internet yang stabil. Di daerah dengan akses terbatas atau infrastruktur yang kurang memadai, adopsi bisa menjadi tantangan.

- Risiko Regulasi dan Kepatuhan: Perubahan dalam kebijakan atau peraturan pemerintah dapat mempengaruhi bagaimana rupiah digital diimplementasikan dan digunakan. Kebutuhan untuk memastikan kepatuhan terhadap regulasi yang ada bisa menjadi tantangan bagi pelaku pasar.

- Penyalahgunaan dan Penipuan: Seperti sistem digital lainnya, rupiah digital berisiko disalahgunakan untuk aktivitas ilegal seperti pencucian uang atau penipuan. Sistem harus dilengkapi dengan mekanisme untuk mendeteksi dan mencegah aktivitas tersebut.

- Resistensi Terhadap Perubahan: Adopsi rupiah digital mungkin menghadapi resistensi dari pengguna yang lebih nyaman dengan uang tunai atau yang kurang familiar dengan teknologi digital. Proses transisi ini dapat memerlukan waktu dan upaya untuk edukasi dan sosialisasi.

- Keterbatasan Teknologi: Terbatasnya akses atau keterampilan teknis dapat menjadi penghalang bagi sebagian orang untuk menggunakan rupiah digital secara efektif. Ini termasuk orang tua atau mereka yang tidak terbiasa dengan teknologi digital.

- Volatilitas dan Ketidakstabilan Sistem: Risiko terkait dengan volatilitas nilai tukar dan ketidakstabilan sistem digital bisa mempengaruhi kepercayaan masyarakat terhadap rupiah digital.

- Ketergantungan pada Penyedia Layanan: Penggunaan rupiah digital biasanya melibatkan platform atau aplikasi yang disediakan oleh pihak ketiga. Ketergantungan pada penyedia layanan ini dapat menambah risiko jika terjadi masalah teknis atau kebangkrutan.

Oleh karena itu, mengelola risiko-risiko ini memerlukan strategi dan kebijakan yang efektif, termasuk pengembangan teknologi yang aman. Regulasi yang jelas, serta program edukasi dan pelatihan bagi pengguna.

Belinda Kosasih/ Partner of Banking Business Services/Vibiz Consulting

{kind=link}