(Vibiznews – Economy & Business) – Di tengah ketidakpastian ekonomi global, perekonomian Indonesia tetap tumbuh, hal ini terlihat dari likuiditas perekonomian Maret 2025 yang tetap tumbuh stabil.

Likuiditas perekonomian atau uang beredar dalam arti luas (M2) pada Maret 2025 tetap tumbuh.

Pertumbuhan M2 pada Maret 2025 sebesar 6,1% (yoy). Angka ini relatif stabil dibandingkan dengan pertumbuhan bulan sebelumnya sebesar 6,2% (yoy) sehingga tercatat Rp9.436,4 triliun.

Perkembangan tersebut didorong oleh pertumbuhan uang beredar sempit (M1) sebesar 7,1% (yoy) dan uang kuasi sebesar 3,0% (yoy).

Faktor-faktor yang memengaruhi uang beredar

Berdasarkan faktor yang memengaruhinya, perkembangan M2 pada Maret 2025 terutama dipengaruhi oleh perkembangan penyaluran kredit dan aktiva luar negeri bersih.

Penyaluran kredit pada Maret 2025 tumbuh sebesar 8,7% (yoy), setelah pada bulan sebelumnya tumbuh sebesar 9,7% (yoy).

Aktiva luar negeri bersih pada Maret 2025 tumbuh sebesar 6,0% (yoy), meningkat dibandingkan pertumbuhan pada Februari 2025 sebesar 4,1% (yoy).

Sementara itu, tagihan bersih kepada Pemerintah Pusat (Pempus) terkontraksi sebesar 8,6% (yoy), setelah terkontraksi sebesar 5,8% (yoy) pada bulan sebelumnya.

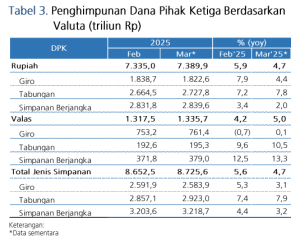

Perkembangan Dana Pihak Ketiga (DPK)

Perkembangan DPK pada Maret 2025 tercatat Rp 8.725,6 triliun atau tumbuh sebesar 4,7% (yoy), lebih rendah dibandingkan pertumbuhan bulan sebelumnya yang tumbuh 5,6% (yoy). (Tabel 3).

Berdasarkan golongan nasabah, DPK Korporasi dan Perorangan masing-masing tumbuh sebesar 9,7% (yoy) dan 1,1% (yoy). Setelah pada bulan sebelumnya tumbuh sebesar 12,9% (yoy) dan terkontraksi sebesar 0,9% (yoy).

Sementara itu, DPK Perorangan terkontraksi sebesar (1,8%, yoy), membaik dibandingkan kontraksi pada bulan sebelumnya 3,4% (yoy) (Tabel 4).

Pada Maret 2025, tabungan tumbuh sebesar 7,9% (yoy), meningkat dibandingkan bulan sebelumnya yang tumbuh sebesar 7,4% (yoy).

Di sisi lain, giro dan simpanan berjangka tumbuh masing-masing sebesar 3,1% (yoy) dan 3,2% (yoy). Setelah pada Februari 2025 tumbuh masing-masing sebesar 5,3% (yoy) dan 4,4% (yoy).

Di sisi lain, giro tumbuh sebesar 5,3% (yoy), setelah pada bulan sebelumnya tumbuh sebesar 6,2%(yoy).

Perkembangan Kredit

Kredit yang disalurkan oleh perbankan pada Maret 2025 tetap tumbuh. Penyaluran kredit pada Maret 2025 tercatat sebesar Rp 7.816,4 triliun, atau tumbuh 8,7% (yoy), setelah tumbuh 9,7% (yoy) pada bulan sebelumnya.

Penyaluran kredit pada debitur korporasi dan perorangan tumbuh masing-masing sebesar 13,1%, (yoy) dan 4,0% (yoy) (Tabel 5)

Berdasarkan jenis penggunaan, Kredit Modal Kerja (KMK) pada Maret 2025 tumbuh sebesar 6,1% (yoy), setelah pada bulan sebelumnya tumbuh sebesar 7,0% (yoy).

Perkembangan KMK bersumber dari pertumbuhan sektor Keuangan, Real Estat dan Jasa Perusahaan, serta sektor Industri Pengolahan.

Kredit Investasi (KI) pada Maret 2025 tumbuh 12,6 (yoy), setelah tumbuh 13,6% (yoy) pada bulan sebelumnya. Terutama bersumber dari Sektor Pengangkutan dan Komunikasi serta Industri Pengolahan.

Sementara itu, Kredit Konsumsi (KK) pada Maret 2025 tumbuh sebesar 9,2% (yoy), setelah pada bulan sebelumnya tumbuh sebesar 10,2% (yoy). Terutama didorong oleh Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB) dan Kredit Multi Guna.

Penyaluran Kredit Properti tumbuh sebesar 5,9% (yoy), setelah tumbuh sebesar 7,0% (yoy) pada Februari 2025. Terutama berasal dari pertumbuhan Kredit KPR dan KPA 8,9% (yoy) dan Kredit Real Estate 6,4% (yoy). Sementara itu, kredit konstruksi terkontraksi sebesar 0,1% (yoy).

Penyaluran Kredit kepada UMKM pada Maret 2025 tumbuh sebesar 1,7% (yoy),setelah pada bulan sebelumnya tumbuh sebesar 2,1% (yoy). Pertumbuhan penyaluran kredit UMKM terutama pada skala kecil (8,4% yoy).

Berdasarkan jenis penggunaan, pertumbuhan kredit UMKM pada Maret 2025 dipengaruhi oleh Kredit Investasi (5,6% yoy) dan Kredit Modal Kerja (0,2% yoy).

Suku Bunga Simpanan dan Kredit

Pada Maret 2025, suku bunga kredit dan suku bunga simpanan relatif stabil. Rata-rata tertimbang suku bunga kredit pada Maret 2025 sebesar 9,19%, relatif stabil dibandingkan bulan sebelumnya.

Sementara itu, suku bunga simpanan berjangka meningkat pada tenor 3 bulan, 6 bulan dan 24 bulan masing-masing sebesar 5,63%, 6,08% dan 4,31% pada Maret 2025. Setelah pada Februari 2025, masing-masing tercatat sebesar 5,59%, 6,06% dan 4,29%.

Di sisi lain suku bunga simpanan berjangka tenor 1 bulan, dan 12 bulan tercatat sebesar 4,78% dan 5,07% turun dibandingkan bulan sebelumnya sebesar 4,80%, dan 5,11%.

Analis Vibiz Research Center melihat bahwa uang beredar tumbuh sedikit lebih rendah pada Maret 2025, dibandingkan bulan sebelumnya.

Hal ini disebabkan oleh penyaluran kredit lebih rendah dibandingkan dengan bulan sebelumnya. Dan meningkatnya aktiva luar negeri bersih.

Berdasarkan data Bank Indonesia, pertumbuhan kredit/pembiayaan pada Maret 2025 tercatat sebesar 9,16%, lebih rendah dibandingkan bulan Februari 2025 sebesar 10,30% (yoy).

Dari sisi penawaran, minat penyaluran kredit (lending standard) dan kondisi likuiditas masih memadai, meskipun sejumlah bank mulai menghadapi kendala dalam meningkatkan pendanaan baik Dana Pihak Ketiga (DPK) maupun sumber lainnya untuk penyaluran kredit.

Dari sisi permintaan, kontribusi pertumbuhan kredit terutama didukung pada sektor industri, pertambangan, dan jasa sosial, sementara kontribusi pertumbuhan kredit pada sektor konstruksi dan perdagangan masih terbatas.

Ke depan, berbagai risiko ketidakpastian global dan dampaknya terhadap perekonomian domestik perlu menjadi perhatian. Karena dapat memengaruhi prospek permintaan kredit dan preferensi penempatan aset likuid perbankan.

Belinda Kosasih/ Partner of Banking Business Services/Vibiz Consulting

.

pada Maret 2025 tetap tumbuh.Pertumbuhan M2 pada Maret 2025 sebesar 6,1%){kind=link}