{kind=link}

(Vibiznews – Banking & Insurance) – Perekonomian Indonesia tetap tumbuh stabil hal ini dapat dilihat dari likuiditas perekonomian yang baik atau uang beredar Februari 2024.

Likuiditas perekonomian atau uang beredar dalam arti luas (M2) pada Februari 2024 tumbuh positif.

Posisi M2 pada Februari 2024 tercatat sebesar Rp8.739,6 triliun atau tumbuh 5,3% (yoy). Angka ini relatif stabil dibandingkan pertumbuhan bulan sebelumnya 5,4% (yoy).

Perkembangan tersebut didorong oleh pertumbuhan uang beredar sempit (M1) sebesar 5,2% (yoy) dan uang kuasi sebesar 5,3% (yoy).

Faktor-faktor yang memengaruhi uang beredar

Berdasarkan faktor yang memengaruhinya, perkembangan M2 pada Februari 2024 terutama dipengaruhi oleh perkembangan penyaluran kredit.

Penyaluran kredit pada Februari 2024 tumbuh sebesar 11,0% (yoy), relatif terjaga dibandingkan pertumbuhan bulan sebelumnya sebesar 11,5% (yoy).

Aktiva luar negeri bersih tumbuh sebesar 2,3% (yoy), setelah tumbuh sebesar 4,8% (yoy) pada bulan sebelumnya. Sementara itu, tagihan bersih kepada Pemerintah Pusat (Pempus) terkontraksi sebesar 1,0% (yoy). Setelah tumbuh sebesar 1,9% (yoy) pada Januari 2024.

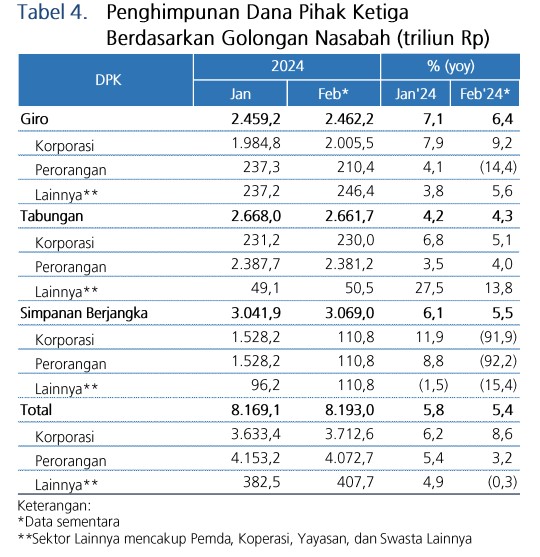

Perkembangan Dana Pihak Ketiga (DPK)

Perkembangan DPK pada Februari 2024 tercatat Rp 8.193,0 triliun atau tumbuh sebesar 5,4% (yoy), lebih rendah dibandingkan pertumbuhan bulan sebelumnya 5,8% (yoy) (Tabel 3).

Sumber: Bank Indonesia

Perkembangan tersebut terutama dipengaruhi oleh pertumbuhan DPK Korporasi (8,6%,yoy) dan Perorangan (3,2%, yoy)(Tabel 4).

Sumber: Bank Indonesia

Pada Februari 2024, giro tumbuh 6,4%(yoy), setelah bulan sebelumnya tumbuh 7,1% (yoy). Di sisi lain, tabungan tumbuh sebesar 4,3 % (yoy), setelah tumbuh 4,2% (yoy) pada bulan sebelumnya.

Sementara itu, simpanan berjangka tumbuh 5,5% (yoy), setelah pada Januari 2024 tumbuh 6,1% (yoy).

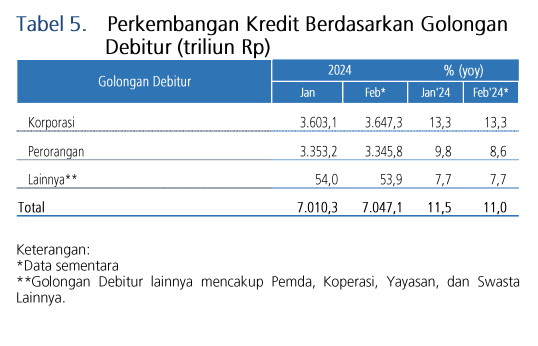

Perkembangan Kredit

Kredit yang disalurkan oleh perbankan tumbuh positif pada Februari 2024. Penyaluran kredit pada Februari 2024 tercatat sebesar Rp 7.047,1 Triliun, atau tumbuh 11,0% (yoy), setelah pada bulan sebelumnya, tumbuh sebesar 11,5% (yoy).

Perkembangan tersebut sejalan dengan laju penyaluran kredit pada golongan debitur korporasi (13,3%, yoy) dan debitur perorangan (8,6%, yoy) (Tabel 5)

Sumber: Bank Indonesia

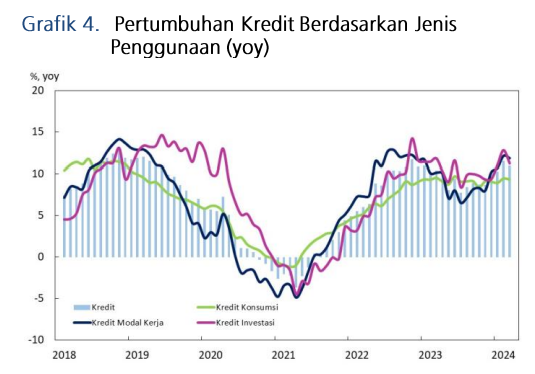

Berdasarkan jenis penggunaan, perkembangan penyaluran kredit pada Februari 2024, disebabkan oleh perkembangan Kredit Modal Kerja, Kredit Investasi dan Kredit Konsumsi (Grafik 4)

Sumber: Bank Indonesia

Kredit Modal Kerja (KMK) pada Februari 2024 tumbuh 11,9% (yoy), lebih rendah dibandingkan pertumbuhan bulan sebelumnya sebesar 12,1%% (yoy).

Perkembangan KMK bersumber dari sektor Keuangan, Real Estat dan Jasa Perusahaan serta Sektor Pertambangan dan Penggalian.

Kredit Investasi (KI) pada Februari 2024 tumbuh 11,3% (yoy), terutama bersumber dari Sektor Perdagangan, Hotel dan Restoran serta sektor Pertambangan dan Penggalian

Kredit Konsumsi (KK) tumbuh 9,3% (yoy) pada Februari 2024, terutama didorong oleh perkembangan Kredit Pemilikan Rumah (KPR). Kredit Kendaraan Bermotor (KKB) dan Kredit Multi Guna.

Analis Vibiz Research Center melihat bahwa uang beredar tetap tumbuh positif pada Triwulan I 2024.

Terlihat dari pertumbuhan DPK yang relatif stabil dibandingkan bulan sebelumnya dan pertumbuhan kredit yang sedikit lebih rendah dibandingkan dengan bulan sebelumnya.

Berdasarkan data Bank Indonesia, pertumbuhan kredit pada Februari 2024 11,28% (yoy), didorong oleh masih kuatnya sisi penawaran dan permintaan.

Dari sisi penawaran, tingginya pertumbuhan kredit ditopang terjaganya appetite perbankan yang didukung dengan permodalan dan ketersediaan likuiditas.

Dari sisi penawaran, kapasitas permodalan perbankan yang kuat. Hal ini tercermin dari rasio kecukupan modal (Capital Adequacy Ratio/CAR) tercatat pada level yang tinggi sebesar 27,52% pada Januari 2024.

Demikian juga likuiditas yang memadai turut menopang peningkatan kredit. Berdasarkan data BI, ketersediaan likuiditas perbankan yang lebih dari cukup, tercermin pada tingginya rasio AL/DPK sebesar 27,41% yang didukung oleh KLM

Bank Indonesia.

Ketahanan perbankan yang kuat tersebut didukung oleh kemampuan bayar korporasi dan rumah tangga yang tetap baik, terlihat dari kinerja usaha korporasi dan ekspektasi penghasilan rumah tangga yang terus membaik.

Belinda Kosasih/ Partner of Banking Business Services/Vibiz Consulting