(Vibiznews – Kolom) Di tengah pertumbuhan ekonomi Indonesia yang lebih baik, sektor perumahan merupakan termasuk salah satu sektor yang tetap tumbuh positif dan diprediksi akan tetap tumbuh di tahun 2021. Sektor perumahan sangat tangguh, karena sektor perumahan ini sangat lokal, khususnya sektor menengah ke bawah. Sehingga dengan pertumbuhan sektor perumahan dapat mendukung sektor-sektor lainnya.

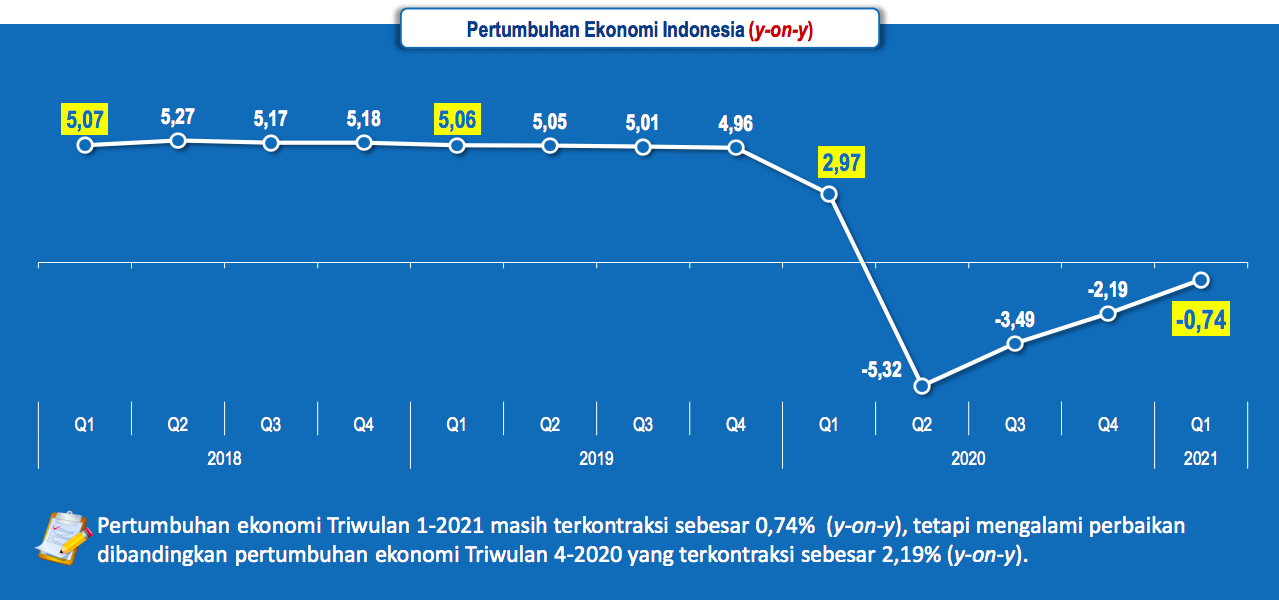

PERTUMBUHAN EKONOMI TRIWULAN 1-2021: -0,74% (y-on-y)

Sumber : BPS 2021

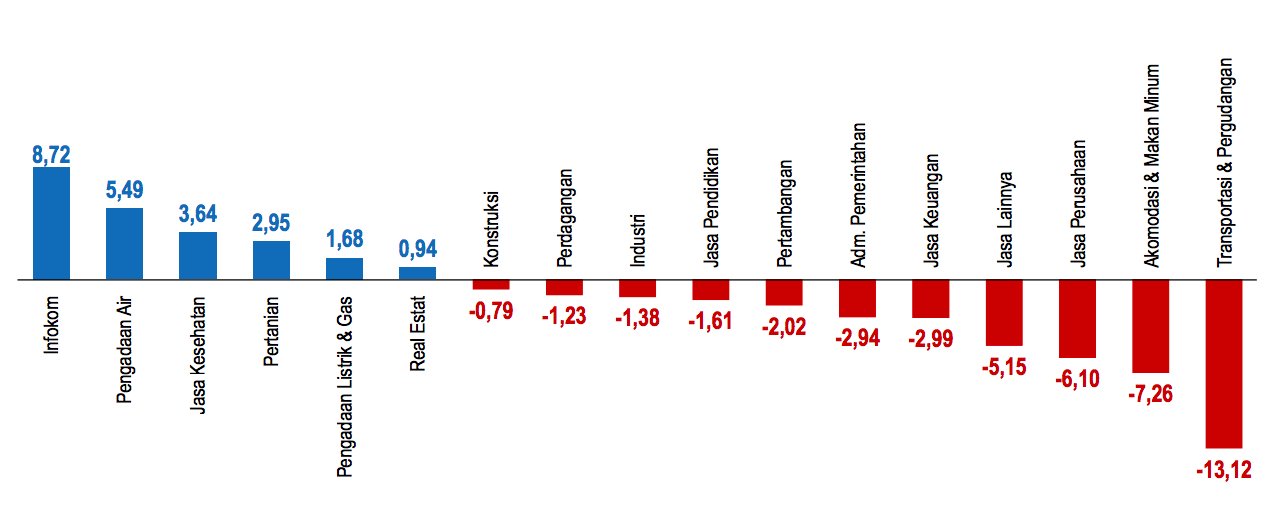

Pertumbuhan ekonomi sudah membaik, meskipun pertumbuhannya masih mengalami kontraksi. Sektor real estate salah satu sektor yang tetap tumbuh positif, di tengah pertumbuhan ekonomi yang mengalami kontraksi.

PERTUMBUHAN EKONOMI TRIWULAN 1-2021 (y-on-y) MENURUT LAPANGAN USAHA

Sumber : BPS 2021

Sejalan dengan optimisme pemulihan ekonomi, terdapat potensi pertumbuhan sektor perumahan di tahun 2021. Beberapa alasan mengapa kita dapat optimis terhadap pertumbuhan sektor perumahan ke depan adalah adanya program KPR BP TAPERA di mulai awal tahun 2021, proyek pembangunan perumahan kembali berjalan. Keberlanjutan dukungan KPR Subsidi Pemerintah di tahun 2021, sebanyak 157,5 ribu unit. Relaksasi Kebijakan LTV Properti untuk meningkatkan permintaan KPR. Insentif PPN dengan harga rumah maksimal Rp2 miliar untuk rumah tapak dan susun.

Pertumbuhan sektor perumahan mempunyai peluang yang besar untuk mempercepat pemulihan ekonomi di tengah tantangan pandemi. Terdapat lebih dari 7 ribu pengembang yang menyediakan supply perumahan Indonesia. Padat modal dan padat karya, karena dibutuhkan 5 pekerja untuk setiap kali membangun rumah, jadi 100.000 rumah membutuhkan 500.000 pekerja. Menggunakan produk lokal, 90% bahan bangun berasal dari dalam negeri. mendukung penerimaan negara, dari setiap unit yang terjual, pemerintah mendapatkan penerimaan pajak. Sektor perumahan berkontribusi langsung kepada PDB dan juga secara tidak langsung melalui ratusan sektor lainnya.

Sebagai sektor yang berkontribusi terhadap perekonomian nasional, sektor perumahan memiliki potensi yang besar untuk dikembangkan. Mortgage to GDP Indonesia lebih rendah dibanding negara Asia Tenggara lainnya. Saat ini Mortgage to PDB Indonesia atau kontribusi properti ke PDB masih 2,94%, lebih rendah dari Filipina 3,80%, Thailand 22,30%, Malaysia 38,40%, Singapura 44,80%, masih besar potensi properti yang bisa dikembangkan. Backlog rumah-mengukur jumlah kebutuhan rumah di Indonesia – masih tinggi dan 56,5% keluarga menghuni rumah tidak layak huni (pemukiman) juga masih tinggi. Menurut data BPS, terdapat 11,4 Juta backlog rumah berdasarkan kepemilikan, 7,6 juta backlog rumah berdasarkan keterhunian. Pertumbuhan Infratruktur & Demografi yang tinggi dan pertumbuhan middle class, artinya permintaan rumah akan terus bertambah. Terdapat lebih dari 1,8 Juta orang melakukan pernikahan setiap tahun. Pada tahun 2025 diproyeksikan akan ada pertambahan sebesar 77 juta jiwa di masyarakat ekonomi kelas menengah.

Untuk meningkatkan pertumbuhan kredit perumahan, relaksasi LTV Bank Indonesia kali ini menyasar segmen first home buyer. Pada bulan Februari 2021 Bank Indonesia melonggarkan rasio LTV/FTV kredit properti menjadi paling tinggi 100% untuk semua jenis properti (rumah tapak, rumah susun, serta ruko/rukan), bagi bank yang memenuhi kriteria Non Performing Loan/Non Performing Financing tertentu, dan menghapus ketentuan pencairan bertahap properti inden untuk mendorong pertumbuhan kredit di sektor properti dengan tetap memerhatikan prinsip kehati-hatian dan manajemen risiko, berlaku efektif 1 Maret 2021 sampai dengan 31 Desember 2021.

Pada bulan Desember tahun 2020 OJK memperpanjang kebijakan restrukturisasi kredit termasuk KPR sd tipe 70 hingga 31 Maret 2022. Bila tidak ada regulasi ini perbankan akan sangat berat untuk menyediakan cadangan kerugian. Pada bulan Februari 2021 OJK mengeluarkan kebijakan penurunan bobot risiko aktiva tertimbang menurut risiko (ATMR) kredit atau pembiayaan beragun rumah tinggal tergantung pada LTV. Pada bulan Februari 2021 Pemerintah melalui Kementrian Keuangan memberikan insentif Pajak Pertambahan Nilai (PPN) untuk penyerahan rumah tapak dan rumah susun untuk masa pajak 1 Maret hingga 31 Desember 2021. Besaran PPN yang Ditanggung Pemerintah (DTP) yaitu 100% untuk penyerahan harga jual rumah tapak dan rumah susun baru maksimal Rp 2 miliar dan 50% untuk harga jual di atas Rp 2 miliar hingga maksimal Rp5 miliar. Kebijakan ini berlaku untuk maksimal 1 unit rumah tapak atau rumah susun untuk 1 orang dan tidak boleh dijual kembali selama 1 tahun serta sudah siap diserahkan secara fisik dalam periode 1 Maret-31 Desember 2021.

Dampak Kebijakan Stimulus dan LTV

Sumber : BI & OJK

Stimulus yang diberikan ke sektor perumahan sejak tahun 2015 mampu menjaga kestabilan pertumbuhan KPR (sisi demand). Program PEN berupaya membantu pertumbuhan sektor perumahan dari sisi supply dengan mendorong pelaku usaha sektor perumahan melalui berbagai insentif. Kebijakan restrukturisasi kredit yang pada Desember 2020 lalu ditetapkan hingga Maret 2022 mencakup pembiayaan properti sampai dengan tipe 70 dan kebijakan penurunan bobot ATMR perlu diperpanjang mengingat akan kembali meningkatnya perbankan dan sektor ekonomi yang terkena dampak Covid.

Di tengah perekonomian nasional yang mengalami kontraksi pertumbuhan, sektor perumahan menunjukkan pertumbuhan yang positif yang terlihat dari tumbuhnya KPR dibandingkan dengan kredit lainnya di perbankan nasional. Melalui relaksasi dan stimulus-stimulus yang dilakukan BI,OJK dan Kemenkeu sektor perumahan masih tumbuh 4,2%.

Pertumbuhan KPR Nasional

Sumber : Laporan Uang Beredar BI, Juni 2021

Strategi Bank BTN

Bank BTN adalah bank yang fokus kepada pembiayaan perumahan memiliki portfolio kredit sebesar 90% nya berasal dari kredit perumahan, dan khususnya untuk segmen MBR – Masyarakat Berpenghasilan Rendah, yang merupakan bagian terbesar dari portfolio kredit perumahan BTN. Sepanjang pandemi, kredit sektor perumahan Bank BTN masih tetap tumbuh, yang direfleksikan melalui terus positifnya pertumbuhan KPR. Pada bulan Juni KPR pada Bank BTN masih tumbuh sebesar 5,9% di atas pertumbuhan KPR nasional. Hal ini karena pasar perumahan untuk first home buyer sampai dengan tipe 70 masih terus tumbuh.

Sejalan dengan pertumbuhan KPR Nasional, Housing Price Indeks Bank BTN juga menunjukan peningkatan yang lebih didorong oleh rumah tipe kecil (Tipe 36). Kredit tetap tumbuh yang ditopang oleh kredit perumahan terutama pada segmen KPR Subsidi. Di tengah pertumbuhan ekonomi yang masih terkontraksi, sektor perumahan merupakan salah satu sektor yang tetap tumbuh positif dan diprediksi akan tetap tumbuh di tahun 2021.

Bank BTN sebagai salah satu Bank untuk kredit perumahan tetap optimis untuk pertumbuhan kredit perumahan ke depan. Bank BTN berkolaborasi dengan BP Tapera dan Perumnas dalam Penyaluran KPR Tapera di 2021. Bekerjasama dengan TNI AD, Bank BTN menargetkan 10 ribu unit rumah setiap tahunnya.

Bank BTN juga mengembangkan proyek perumahan milenial dan pembangunan perumahan di Transit Oriented Development (TOD). Bank BTN melakukan kerjasama dengan agen properti untuk meningkatkan kapabilitas penjualan KPR secara Direct to Consumer (D2C) dan Kerjasama dengan Developer.

BTN juga akan melakukan sentralisasi proses operasional kredit consumer melalui Regional Loan Processing Center (RLPC). Sentralisasi customer management commercial lending & funding melalui Commercial Banking Center (CBC). Menjadi pioneer ekosistem KPR Digital dengan pengembangan dan improvement portal properti serta pengembangan mobile apps BTN Properti.

Dukungan yang dibutuhkan untuk meningkatkan kontribusi sektor perumahan

Sektor perumahan masih terus membutuhkan dukungan pada masa pandemi ini, dari sisi supply ada beberapa hal yang perlu dilakukan. Direalisasikannya anggaran pembiayaan perumahan tahun 2021 sesuai dengan RPJMN 2020-2024 sebesar 330.842 Unit atau Rp 46,3 triliun. Menyediakan data demand-supply perumahan yang real time. Pemanfaatan lahan milik negara sebagai lokasi perumahan bersubsidi. Penugasan pemerintah kepada PLN & PDAM untuk menyediakan jaringan dan supply daya listrik & air kepada perumahan bersubsidi. Subsidi kredit konstruksi bagi pengembang perumahan bersubsidi. Optimalisasi program manfaat layanan tambahan BPJS tenaga kerja.

Dari sisi demand perlu adanya perluasan target sasaran bantuan pembiayaan perumahan dari penghasilan keluarga 8 juta menjadi 12 Juta. Pembebasan BPHTB kepada perumahan bersubsidi. Mengembangkan pasar sekunder pembiayaan perumahan. Perluasan batasan harga jual rumah sampai dengan Rp 200 Jt (penghasilan sampai dengan Rp 8 Jt) dan Rp 365 Jt (penghasilan sampai dengan Rp 12 Jt. Standarisasi dan percepatan serta keringanan biaya perizinan. Perluasan Fasilitas Pembiayaan Perumahan melalui BLU Kemenkeu.

Dengan dukungan ini diharapkan sektor perumahan akan memberikan kontribusi yang besar kepada PDB dan mengurangi backlog perumahan sebagai bagian dari proses membangun rumah yang sehat atau layak huni. Sehingga kesehatan masyarakat dapat ditingkatkan, yang sekarang ini menjadi bagian penting sebagai salah satu ketahanan Indonesia untuk menjadi negara maju.

{kind=link}