(Vibiznews – Column) – Seiring dengan positifnya kinerja perekonomian Indonesia, fungsi intermediasi perbankan juga dinilai mengalami peningkatan di tahun 2022, meskipun sempat mengalami kontraksi saat pandemi. Hal ini terlihat dari pertumbuhan kredit yang positif dan pertumbuhan dana pihak ketiga pada triwulan ketiga dan diperkirakan meningkat di kuartal IV 2022.

Sumber : Bank Indonesia

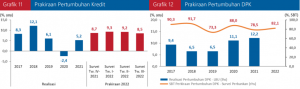

Dari grafik 11 tersebut terlihat outstanding kredit sampai dengan akhir tahun 2022 mengalami pertumbuhan positif sebesar 8,5% (yoy), lebih tinggi dibandingkan pertumbuhan kredit 2021 sebesar 5,2% (yoy) (Grafik 11).

Pertumbuhan Dana Pihak Ketiga (DPK) juga menunjukkan tren positif.

Pertumbuhan DPK sampai dengan akhir tahun 2022 diprakirakan tetap terjaga. Hal ini tercermin dari SBT prakiraan penghimpunan DPK tahun 2022 yang bernilai positif sebesar 82,1%, sedikit lebih tinggi dibandingkan SBT 78,5% pada tahun sebelumnya (Grafik 12).

Perbankan di Masa Pandemi

Perbankan di masa pandemi mengalami kontraksi sehingga pertumbuhan kredit sempat mengalami perlambatan di triwulan II 2020 (SBT mencapai 33,9%) dan yang paling rendah di Triwulan III 2021 mencapai 20,9%. (Grafik 1)

Sumber: Bank Indonesia

Sementara itu, dari grafik 9 terlihat Dana Pihak Ketiga (DPK) juga mengalami penurunan yang tajam di Triwulan I 2020, Triwulan I 2021 dan Triwulan I 2022.

Untuk mengatasi kontraksi yang terjadi di masa pandemi maka Bank Indonesia dan OJK membuat kebijakan/stimulus yang merelaksasi ketentuan yang berlaku.

Apa saja kebijakan/stimulus yang dibuat regulator?

Otoritas Jasa Keuangan menerbitkan POJK Nomor 30/POJK.05/2021 tentang Perubahan Kedua atas Peraturan Otoritas Jasa Keuangan Nomor 14/POJK.05/2020 tentang Kebijakan Countercyclical Dampak Penyebaran Coronavirus Disease (Covid) 2019 bagi Lembaga Jasa Keuangan Nonbank.

POJK perpanjangan kebijakan stimulus Covid-19 di sektor Industri Keuangan Non-Bank (IKNB) ini dikeluarkan setelah mencermati perkembangan pandemi Covid-19 yang diperkirakan masih terus berlangsung dan memberikan dampak negatif bagi debitur dan lembaga jasa keuangan nonbank (LJKNB) yang berpotensi mengganggu kinerja LJKNB.

Dengan terbitnya POJK 30/POJK.05/2021 maka kebijakan stimulus ini akan diperpanjang hingga 17 April 2023 dari sebelumnya berakhir pada 17 April 2022.

Kebijakan ini juga diterbitkan sebagai upaya untuk menjaga momentum perbaikan dan stabilitas kinerja LJKNB serta untuk menghindari potensi gejolak pada saat berakhirnya masa berlaku kebijakan countercyclical dampak penyebaran Covid-19 bagi LJKNB.

Peraturan baru ini juga berisi perpanjangan kebijakan restrukturisasi pembiayaan yang dilakukan Perusahaan Pembiayaan, perpanjangan relaksasi restrukturisasi kredit merupakan bagian dari kebijakan countercyclical dan menjadi salah satu faktor pendorong yang diperlukan untuk menopang kinerja debitur, perbankan, dan perekonomian secara umum.

Relaksasi kebijakan restrukturisasi kredit diberikan kepada Debitur terkena dampak virus Corona dengan nilai kredit dibawah Rp. 10 Milyar. Diperuntukkan antara lain pekerja informal, berpenghasilan harian, usaha mikro dan usaha kecil (Kredit UMKM dan KUR).

Keringanan dapat diberikan dalam periode waktu maksimum 1 tahun dalam bentuk penyesuaian pembayaran cicilan pokok/bunga, perpanjangan waktu atau hal lain yang ditetapkan oleh Bank.

Selain itu POJK ini juga mengatur tentang Penyelenggara Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi (fintech lending). Layanan ini dapat memfasilitasi permohonan restrukturisasi yang diajukan oleh penerima pinjaman yang terkena dampak Covid-19 kepada pemberi pinjaman. Dengan ketentuan telah mendapatkan persetujuan dari pemberi pinjaman. Selain itu Penyelenggara menyampaikan laporan restrukturisasi pinjaman Kepada OJK secara bulanan sesuai format dalam POJK ini.

Sementara itu, Bank Indonesia juga mengeluarkan beberapa kebijakan untuk perbaikan dan stabilitas sektor jasa keuangan mengatasi pandemi Covid-19 antara lain:

Sejak awal pandemi COVID-19 pada triwulan-I 2020, BI secara bertahap menurunkan suku bunga acuan BI- 7 Day Reverse Repo Rate (BI 7DRR). Berturut-turut dimulai dari RDG BI Februari 2020 sebesar 25 bps menjadi 4,75%, dan turun secara bertahap sampai bulan Februari 2021 RDG BI kembali menurunkan suku bunga BI 7DRR sebesar 25 bps menjadi 3,50%. Dan ini merupakan suku bunga BI 7 DRR terendah sepanjang sejarah dan bertahan terlama sampai 18 bulan hingga RDG BI 21 Juli 2022. Keputusan ini konsisten dengan prakiraan inflasi yang tetap rendah, stabilitas eksternal yang terjaga dan sebagai langkah lanjutan untuk mendorong pemulihan ekonomi di tengah pandemi COVID-19.

Namun dengan kondisi perekonomian global yang terus bergejolak akibat tekanan geopolitik perang Rusia-Ukraina yang menyebabkan inflasi tinggi di sebagian besar negara di dunia, maka BI kembali menyesuaikan BI rate untuk mengantisipasi kenaikan inflasi. Sepanjang Agustus – Oktober 2022, Bank Indonesia telah menaikkan suku bunga acuan sebesar 125 basis poin (bps) menuju level 4,75 %.

Selain itu Bank Indonesia juga membuat kebijakan makroprudensial yang akomodatif untuk mendorong penyaluran kredit/pembiayaan perbankan kepada dunia usaha antara lain:

Melakukan relaksasi peraturan Loan to Value/Financing to Value (LTV/FTV) untuk kredit properti dan relaksasi peraturan Ketentuan Uang Muka Kredit/Pembiayaan Kendaraan Bermotor. Bahkan berdasarkan RDG BI bulan Oktober 2022 telah diputuskan untuk melanjutkan pelonggaran rasio Loan to Value/Financing to Value (LTV/FTV) Kredit/Pembiayaan Properti menjadi paling tinggi 100%.

Kebijakan ini berlaku untuk semua jenis properti (rumah tapak, rumah susun, serta ruko/rukan), bagi bank yang memenuhi kriteria NPL/NPF tertentu. Untuk mendorong pertumbuhan kredit di sektor properti dengan tetap memerhatikan prinsip kehati-hatian dan manajemen risiko. Ketentuan ini berlaku efektif 1 Januari 2023 sampai dengan 31 Desember 2023;

BI juga melanjutkan pelonggaran ketentuan Uang Muka Kredit/Pembiayaan Kendaraan Bermotor menjadi paling sedikit 0% untuk semua jenis kendaraaan bermotor baru. Hal ini bertujuan mendorong pertumbuhan kredit di sektor otomotif dengan tetap memerhatikan prinsip kehati-hatian dan manajemen risiko. Ketentuan ini berlaku efektif 1 Januari 2023 sampai dengan 31 Desember 2023;

Tren Perbankan Menuju Digital Banking.

Sesuai dengan perkembangan zaman di mana transformasi digital terjadi di setiap sektor maka sektor jasa keuangan juga mengalami hal ini. Kebutuhan transaksi bank secara real-time makin dibutuhkan pada masa ini. Ditambah lagi pandemi Covid-19 yang membatasi mobilisasi masyarakat, memiliki dampak yang luas bagi industri jasa keuangan khususnya dalam sistem pembayaran.

Preferensi masyarakat untuk melakukan transaksi pembelian/penjualan secara online makin besar. Tak heran kalau transaksi keuangan digital melonjak. Transaksi ekonomi dan keuangan digital mengalami kenaikan ditopang oleh meningkatnya akseptasi dan preferensi masyarakat dalam berbelanja daring. Juga perluasan dan kemudahan sistem pembayaran digital, serta akselerasi digital banking.

Prof Ari Kuncoro Rektor Universitas Indonesia saat memberikan webinar pada BNI Investor Daily Summit 11 Oktober 2022 mengatakan salah satu penunjang pertumbuhan ekonomi Indonesia saat triwulan II mencapai 5,44%. Atau resilience di tengah resesi ekonomi global. Karena adanya sektor yang pertumbuhan di atas rata2 yaitu sektor berbasis mobilitas dan teknologi tumbuh di atas rata- rata. Hal ini ditunjang oleh populasi jumlah penduduk kelas menengah Indonesia yang diperkirakan sekitar 57 juta orang atau 21% dari populasi. Dan kelas menengah ini yang banyak melakukan transaksi secara digital.

Salah satu strategi pemulihan ekonomi Indonesia adalah memanfaatkan daya beli kelas menengah. Yang ingin mencari suasana baru setelah terkungkung selama 2 tahun akibat pandemi. Sehingga tidak heran kalau bisnis digital terlihat memegang peranan penting dalam resilience pertumbuhan ekonomi Indonesia.

Apa yang dikatakan oleh Prof Ari Kuncoro diperkuat dengan perkataan Menteri Keuangan (Menkeu) Sri Mulyani Indrawati. Beliau mengatakan ekonomi digital adalah salah satu faktor pendorong pertumbuhan ekonomi Indonesia yang saat ini sedang berkembang sangat pesat. Ia mencatat, nilai ekonomi industri digital tahun 2021 mencapai US$ 70 miliar. Dan diperkirakan akan meningkat hingga US$ 145 miliar pada tahun 2025.

“Ekonomi digital tentu tidak hanya identik dengan perusahaan startup dan e-commerce, namun ini juga mencakup berbagai entitas yang sebelumnya sudah well-established. Dengan cara kerja konvensional dan sekarang beralih ke digital,” ujar Menkeu pada pembukaan Profesi Keuangan Expo 2022, di Jakarta, Senin (10/10).

Sumber: Kemenkeu

Berdasarkan data Bank Indonesia pada saat Rapat Dewan Gubernur (RDG) BI 20 Oktober 2022 maka transaksi ekonomi dan keuangan digital mengalami kenaikan.

Nilai transaksi Uang Elektronik (UE) pada triwulan III 2022 tercatat tumbuh 35,79% (yoy). Dan untuk keseluruhan tahun 2022 diproyeksikan meningkat 32,27% (yoy) hingga mencapai Rp404 triliun. Sedangkan nilai transaksi digital banking pada triwulan III 2022 meningkat 29,47% (yoy). Dan untuk keseluruhan tahun 2022 diproyeksikan meningkat 30,19% (yoy) hingga mencapai Rp53.144 triliun. Ini merupakan pencapaian yang cukup tinggi dibandingkan tahun sebelumnya.

Langkah BI Untuk Mendorong Transaksi Digital

Bank Indonesia memperkuat kebijakan sistem pembayaran. Untuk mendorong inovasi sistem pembayaran, Bank Indonesia terus melakukan persiapan implementasi QRIS Tarik Transfer Setor (TTS) pasca piloting. Serta terus melanjutkan perluasan QRIS antarnegara.

Tujuannya mendorong digitalisasi perbankan dan lembaga selain bank (LSB) melalui perluasan kepesertaaan, ekosistem dan penggunaan BI-FAST, QRIS. Serta mendorong percepatan adopsi Standar Nasional Open API Pembayaran (SNAP) bagi bank dan LSB;

Dalam tahun 2022, Bank Indonesia telah membuat kebijakan sistem pembayaran di mana digitalisasi sistem pembayaran terus diperluas untuk mengakselerasi ekonomi dan keuangan digital nasional. Hal ini dilakukan melalui penguatan konsolidasi industri, pengembangan infrastruktur sistem pembayaran yang modern (QRIS, SNAP, BI FAST), termasuk perluasan QRIS dengan target 15 juta pengguna, kerja sama QRIS antarnegara, dan melanjutkan Elektronifikasi Transaksi Keuangan Pemerintah Daerah, bansos G2P 4.0, moda transportasi, serta digitalisasi UMKM dan pariwisata.

Langkah OJK Mengembangkan Program Digitalisasi

OJK bekerja sama dengan Tim Percepatan Akses Keuangan Daerah (TPAKD) terus mengembangkan program digitalisasi bagi UMKM. Mulai dari pembiayaan, pembinaan, promosi dan penjualan untuk semakin mempercepat kemajuan UMKM. Selain itu untuk mendorong digitalisasi perbankan OJK juga meluncurkan Cetak Biru Transformasi Digital yang berisikan rancangan kebijakan OJK yang mendorong percepatan transformasi digital perbankan. Dengan mengimplementasikan Master Plan Sektor Jasa Keuangan Indonesia 2021-2025 dan Roadmap Perbankan Indonesia 2020-2025 yang mengarahkan perbankan melalukan akselerasi transformasi digital.

Untuk mencapai tujuan digitalisasi perbankan, maka Bank Indonesia mengarahkan perbankan melakukan akselerasi transformasi digital. Hal ini membuat banyak bank mulai beralih dari bank konvensional menuju bank digital dan neo bank.

Neobank adalah bank yang kemudian memberikan layanan secara fully internet. Jadi neobank adalah bank digital yang tidak punya cabang fisik satupun juga. Keberadaan neobank ini 100% online. Lalu apa bedanya neobank dengan digital banking?

Digital bank itu sesungguhnya adalah digital extension atau perpanjangan digital dari sebuah bank tradisional. Misalnya Jenius adalah perpanjangan/ digital extension bank BTPN, Digibank adalah digital extension dari DBS Bank.

Neobank di Indonesia saat ini adalah Bank Neo Commerce dan Bank Jago. Karena tidak punya kantor cabang membuat neobank beroperasi sangat efisien, bonus simpanan yang tinggi dan mengurangi semua bentuk biaya transaksi, dan sifatnya customer sentric jadi dibentuk sesuai kebutuhan customer jadi bukan hanya cepat layanannya tetapi juga sangat personal.

Saat ini ada 8 bank digital di Indonesia:

1. Bank Jago

2. Jenius by BTPN

3. Livin by Mandiri

4. Digibank by Bank DBS Indonesia

5. Blu by BCA Digital

6. Line Bank by Hana Bank

7. Nyala by OCBC NISP

8. Bank Raya by BRI

Dan tahun 2023 akan lebih banyak bank-bank konvensional lainnya yang sedang menyiapkan infrastruktur dan ekosistem yang menunjangnya untuk menjadi bank digital. Sehingga perbankan di Indonesia masih memiliki peluang untuk bertumbuh melakukan fungsi intermediasi. Mengingat Bank Indonesia telah menyiapkan kebijakan makroprudensial yang akomodatif yang akan membuat bank dapat menyalurkan kredit.

Selain itu, BI telah mempersiapkan kebijakan sistem pembayaran yang memperluas digitalisasi pembayaran. Antara lain melalui penguatan konsolidasi industri, pengembangan infrastruktur sistem pembayaran yang modern (QRIS, SNAP, BI FAST).

Apa tantangan dan tren perbankan 2023

Industri perbankan diperkirakan menghadapi sederet tantangan pada 2023, mulai dari tantangan perekonomian yang masih dilanda ketidakpastian, inflasi yang mulai tinggi, hingga tren suku bunga tinggi dari pihak eksternal. Sedangkan dari internal ada beberapa hal:

1. Sepanjang Agustus – Oktober 2022, Bank Indonesia telah menaikkan suku bunga acuan sebesar 125 basis poin (bps) menuju level 4,75 %. Jika dilihat tren nya tingkat suku bunga acuan Bank Indonesia diprakirakan akan naik lagi pada akhir tahun 2022 dan ini bisa berlanjut ke tahun 2023. Kenaikan suku bunga acuan ini berisiko menjadi tekanan bagi perbankan meningkatkan biaya penghimpunan dana (cost of fund). Sehingga perbankan akan menaikkan suku bunga simpanan/deposito dan kreditnya.

Dengan naiknya suku bunga simpanan akan terjadi kenaikan cost of fund, sehingga untuk mengcover kenaikan cost of fund bank akan menaikkan suku bunga kredit. Sementara dengan naiknya suku bunga kredit perbankan, nasabah akan menahan diri untuk mengambil pinjaman atau pembiayaan dari perbankan. Akibatnya dapat memperlambat pertumbuhan kredit perbankan, padahal saat ini kredit masih dalam tahap pemulihan.

2. Risiko beban NPL akibat restrukturisasi kredit Covid-19. Sesuai POJK 30/POJK.05/2021 maka kebijakan stimulus restrukturisasi kredit bagi yang terdampak Covid-19 akan diperpanjang hingga 17 April 2023. Berarti stimulus kebijakan restrukturisasi kredit ini akan berakhir pada Maret 2023.

Hal ini, tentunya, dapat meningkatkan NPL perbankan karena debitur dari segmen korporasi maupun UMKM masih banyak yang menjadi beban restrukturisasi ini. Namun, hal ini masih bisa disiasati perbankan dengan mempertebal pencadangan loan at risk (LAR) agar dapat digunakan untuk menghadapi risiko NPL jika kebijakan ini tidak diperpanjang.

Trend Perbankan 2023

Dalam pertemuan tahunan International Monetary Fund and World Bank (IMF-WB 2022): Act Now, Act Together yang diselenggarakan 11-16 Oktober 2022 telah disepakati 3 hal.

Pertama, tantangan global yang dihadapi saat ini tidak dapat direspons dengan hanya satu instrumen kebijakan. Sehingga perlu pengembangan kerangka Integrated Policy Framework (IPF) IMF bersama dengan kerangka Macro-financial Stability Frameworks (MFSF) BIS. Dalam hal ini, Indonesia telah melakukan implementasi bauran kebijakan moneter, fiskal, stabilitas nilai tukar, dan makroprudensial.

Kedua, pentingnya pengembangan digitalisasi keuangan. Bank Indonesia telah mengembangkan digitalisasi sistem pembayaran diantaranya kesepakatan cross-border payment antara Indonesia, Thailand, Malaysia, Singapura, dan Filipina. Peluncuran Quick Response (QR) Code, dan Bank Indonesia Fast Payment (BI-FAST).

Ketiga, pentingnya penguatan jaring pengaman keuangan global untuk meningkatkan kapasitas pembiayaan dalam rangka membantu negara yang membutuhkan melalui reformasi kuota di IMF.

Selain itu Presidensi G20 Indonesia, melalui tim kerja Global Partnership for Financial Inclusion (GPFI) kembali menekankan pentingnya inklusi keuangan. Yang dapat mengurangi kesenjangan akibat tantangan pemulihan ekonomi pascapandemi dan kenaikan harga energi serta pangan.

Hal itu diwujudkan dengan penyusunan Kerangka Kerja Inklusi Keuangan sebagai panduan bagi setiap negara untuk mendorong digitalisasi, Hal ini guna menciptakan ekonomi yang inklusif dan berkelanjutan bagi setiap golongan masyarakat.

Guna mendukung kerangka inklusi keuangan tersebut di atas, GPFI secara khusus menggarisbawahi pentingnya penguatan prinsip-prinsip perlindungan konsumen dan pembiayaan UMKM. Untuk mendorong Inklusi ekonomi dan keuangan.

Sehingga tidak heran kalau Otoritas Jasa Keuangan terus mengembangkan ekosistem financial technology (fintech) yang inovatif, bertanggung jawab, dan memprioritaskan aspek perlindungan konsumen. Seiring bertumbuhnya literasi digital dan tingkat penggunaan produk serta layanan keuangan digital, OJK menyadari bahwa perlu dibangun digital trust system. Untuk meningkatkan kepercayaan masyarakat terhadap industri keuangan digital.

“Kebutuhan untuk membangun digital trust menjadi sangat fundamental mengingat meningkatnya berbagai risiko seiring dengan semakin terdigitalisasinya seluruh aktivitas masyarakat. Selain untuk memitigasi risiko, pengembangan digital trust juga penting untuk meningkatkan keyakinan konsumen. Memanfaatkan layanan dan produk keuangan digital yang meyakinkan konsumen bahwa aset, data, dan privasinya terjaga dengan aman,” kata Mahendra Siregar. Hal itu disampaikan Ketua Dewan Komisioner OJK pada pembukaan OJK Virtual Innovation Day 2022 di Jakarta, Senin 10/10/2022.

Penutup

Meskipun kondisi ekonomi global diramalkan akan lesu di tahun 2023 namun dengan kondisi pertumbuhan ekonomi Indonesia diprediksi mencapai 5,3% di tahun 2022 dan diperkirakan menurun jadi 5% di tahun 2023 masih dianggap resilience menghadapi tekanan inflasi dan ekonomi global.

Demikian juga fungsi intermediasi perbankan masih resilience dilihat dari tren pertumbuhan kredit, dana pihak ketiga dan transaksi digital yang meningkat. Serta likuiditas perbankan masih longgar. Tercermin pada September 2022, rasio Alat Likuid terhadap Dana Pihak Ketiga (AL/DPK) masih tinggi mencapai 27,35%. Rasio ini tetap mendukung kemampuan perbankan dalam penyaluran kredit.

Menurut penulis, perbankan di Indonesia masih memiliki peluang untuk bertumbuh. Mengingat Bank Indonesia telah menyiapkan kebijakan makroprudensial yang akomodatif yang akan membuat bank dapat menyalurkan kredit. Meskipun adanya risiko NPL akibat tidak diperpanjang stimulus relaksasi kebijakan restrukturisasi kredit akibat pandemi.

Pertumbuhan transaksi digital banking yang juga meningkat pesat, BI memproyeksikan transaksi digital tahun 2022 meningkat 30,19% (yoy) hingga mencapai Rp53.144 triliun. Ini merupakan pencapaian yang cukup tinggi dibandingkan tahun sebelumnya.

Kesimpulannya industri perbankan masih dapat bertumbuh sepanjang tetap dilakukan antisipasi terhadap skenario terburuk dari pelemahan kurs rupiah. Dan exposure risiko dari negara-negara maju yang mengalami resesi ekonomi. Sinergi antara BI, OJK, dan perbankan penting untuk menerapkan kebijakan yang menyesuaikan dengan perkembangan zaman menuju digitalisasi dan inklusi keuangan.

Selanjutnya, makin tingginya transaksi digital banking memberikan peluang bagi bank-bank konvensional untuk beralih menjadi bank digital di tahun 2023.

{kind=link}