(Vibiznews – Banking & Insurance) – Berbagai upaya telah dilakukan Bank Indonesia untuk menjaga stabilitas nilai Rupiah dan juga untuk menarik modal asing masuk ke Indonesia. Salah satu strategi yang dilakukan oleh Bank Indonesia (BI) menerbitkan instrumen operasi moneter kontraksi, yakni Sekuritas Rupiah Bank Indonesia (SRBI).

SBRI adalah surat berharga dalam mata uang rupiah yang diterbitkan oleh BI sebagai pengakuan utang berjangka waktu pendek dengan menggunakan underlying asset berupa Surat Berharga Negara (SBN) milik BI.

SRBI dikenal sebagai instrumen pro-market yang digunakan oleh Bank Indonesia untuk mengelola likuiditas pasar dan mempengaruhi suku bunga jangka pendek.

Instrumen ini adalah instrumen pro-market dalam rangka memperkuat upaya pendalaman pasar uang, mendukung upaya menarik aliran masuk modal asing. Yakni dalam bentuk investasi portofolio, serta untuk optimalisasi aset SBN yang dimiliki Bank Indonesia sebagai underlying.

Gubernur BI Perry Warjiyo mengungkapkan instrumen ini disebut sekuritas karena ini sekuritisasi dari SBN yang dimiliki BI.

Latar belakang SBRI

“BI punya SBN lebih dari Rp 1.000 triliun, kita sekuritisasi kita jadikan underlying. Dengan cara kita terbitkan SRBI ini dengan tenor jangka pendek sampai dengan 12 bulan. Yang mau kita terbitkan yang mana 6, 9 dan 12,” kata Perry dalam paparan hasil Rapat Dewan Gubernur (RDG), Kamis (24/8/2023).(Dilansir dari CNBC, 24/8/2023)

SRBI ini mulai diterbitkan pada 15 September 2023. SRBI bisa dimiliki oleh investor dalam dan luar negeri. Jadwal dan hasil lelang akan diumumkan langsung di situs BI.

Untuk diketahui, pada tahap awal, SRBI akan diterbitkan pada tenor 6 bulan, 9 bulan, dan 12 bulan, dengan jadwal dan hasil lelang yang akan diumumkan dalam situs BI.

Penerbitan SRBI dilakukan lewat lelang dengan bank umum yang menjadi peserta operasi pasar terbuka (OPT) konvensional. Jadi, pada pasar perdana, SRBI hanya dapat dibeli oleh bank umum yang menjadi peserta OPT konvensional baik secara langsung atau melalui lembaga perantara.

Selanjutnya di pasar sekunder, SRBI bisa dipindahtangankan dan dimiliki oleh non bank atau dimiliki baik itu penduduk maupun asing. Baik eksportir, investor luar negeri, dan non-residen bisa numpang pada perbankan untuk ikut lelang ke BI.

SRBI Lebih Menarik Investor Asing Ketimbang SBN dan Saham

Bank Indonesia (BI) mencatat hingga 15 Juli 2024 posisi instrumen Sekuritas Rupiah Bank Indonesia (SRBI) mencapai Rp775,45 triliun.

Perry menyebut bahwa penerbitan SRBI telah mendukung aliran masuk portofolio asing ke dalam negeri, tecermin dari kepemilikan nonresiden yang mencapai Rp220,35 triliun atau 28,42 persen dari total outstanding. (Sumber: Infobank, 18 Juli 2024)

Adapun, Implementasi Primary Dealer (PD) sejak Mei 2024 juga memperkuat efektivitas SRBI sebagai instrumen moneter dalam mendukung stabilitas nilai tukar rupiah dan pengendalian inflasi.

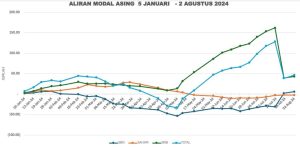

Lihat data Perkembangan Indikator Stabilitas Nilai Rupiah di bawah ini

Sumber: Bank Indonesia, Data Perkembangan Indikator Stabilitas Nilai Rupiah Jan-Agustus Minggu 1 2024

Dari grafik di atas maka instrumen SRBI dengan garis warna hijau yang paling diminati dibandingkan dengan SBN dan saham terlihat dari grafik tersebut di atas.

Dari grafik tersebut capital inflow terbesar terjadi pada tanggal 18 Juli 2024 dengan nilai 128.07 triliun Rupiah. Dan pembelian terbesar pada SRBI pada tanggal 18 Juli 2024 sebesar 162.15 triliun Rupiah.

Mengapa asing begitu memburu SRBI? Karena imbal hasil yang ditawarkan instrumen operasi moneter BI, SRBI ini lebih tinggi dibanding deposito perbankan.

Menurut Gubernur Bank Indonesia Perry Warjiyo, imbal hasil atau yield SRBI untuk tenor 6, 9, dan 12 bulan per 12 Juli 2024 tinggi. Tercatat masing-masing 7,30%, 7,39%, dan 7,43%.

Yield SRBI yang tinggi inilah yang menarik bagi pihak asing untuk menanamkan dananya di Indonesia. Dibandingkan menanamkan dananya di US Treasury.

Bahkan, berdasarkan data setelmen s.d. 15 Agustus 2024, nonresiden tercatat jual neto Rp11,54 triliun di pasar SBN. Sedangkan beli neto Rp179,37 triliun di SRBI dan beli neto Rp3,36 triliun di pasar saham.

Di sini membuktikan bahwa SRBI masih terus diminati sehingga pembelian neto dari pihak asing s.d 15 Agustus 2024 mencapai Rp 179,37 triliun.

Menurut Analis Vibiz Research Center, ada beberapa pro dan kontra yang perlu kita ketahui tentang SRBI ini.

Pro (Kelebihan) SRBI:

1. SRBI dapat membantu Bank Indonesia dalam mengendalikan inflasi dan menjaga stabilitas nilai tukar rupiah dengan mempengaruhi tingkat suku bunga jangka pendek.

2. Pengelolaan Likuiditas:

Instrumen ini memungkinkan Bank Indonesia untuk mengatur tingkat likuiditas di pasar uang. Dengan demikian, Bank Indonesia bisa menghindari kelebihan atau kekurangan likuiditas yang bisa memengaruhi stabilitas pasar keuangan.

3. Transparansi dan Efisiensi:

SRBI menawarkan transparansi dalam operasional pasar uang karena suku bunga yang ditawarkan jelas dan dapat dipantau oleh para pelaku pasar. Ini juga memungkinkan penyesuaian cepat terhadap perubahan kondisi pasar.

4. Diversifikasi Instrumen:

Dengan adanya SRBI, Bank Indonesia memiliki lebih banyak instrumen untuk mempengaruhi pasar uang dan suku bunga, dibandingkan dengan hanya menggunakan operasi pasar terbuka atau kebijakan moneter tradisional lainnya.

5. Penguatan Kredit Perbankan:

SRBI dapat mendorong perbankan untuk melakukan alokasi dana yang lebih efisien, karena perbankan dapat memilih instrumen investasi yang lebih menguntungkan atau sesuai dengan kebijakan likuiditas mereka.

Meskipun SRBI memiliki berbagai manfaat, ada beberapa kekurangan yang dapat diperhatikan dari perspektif pro-market atau pasar:

1. Ketergantungan pada Kebijakan Moneter: SRBI sangat bergantung pada kebijakan moneter BI. Perubahan kebijakan suku bunga atau kebijakan moneter lainnya dapat mempengaruhi daya tarik dan kinerja SRBI, yang dapat membuatnya kurang stabil dalam jangka panjang. Misalnya jika BI menurunkan BI-rate, maka otomatis suku bunga SRBI akan menurun lebih banyak.

Tingkat penurunan suku bunga SRBI untuk tenor 12 bulan akan lebih besar dibandingkan suku bunga acuan BI atau BI-rate yang diperkirakan turun sebesar 25 basis poin (bps) pada September 2024.

2. Likuiditas yang Terbatas: Meskipun SRBI dirancang untuk mengelola likuiditas pasar, terkadang pasar sekuritas ini dapat mengalami likuiditas yang terbatas. Ini bisa menyulitkan investor untuk membeli atau menjual sekuritas tanpa mempengaruhi harga secara signifikan.

3. Risiko Pasar: Seperti instrumen keuangan lainnya, SRBI juga terpapar risiko pasar, seperti fluktuasi suku bunga dan perubahan kondisi ekonomi. Risiko ini dapat mempengaruhi nilai dan hasil investasi SRBI, terutama dalam situasi ekonomi yang tidak stabil.

4. Keterbatasan Transparansi: Ada kalanya transparansi terkait penawaran dan kinerja SRBI tidak memadai, yang dapat mempersulit investor untuk membuat keputusan investasi yang terinformasi. Kurangnya informasi dapat menyebabkan ketidakpastian dan menurunkan minat investor.

5. Pengaruh Eksternal: SRBI juga dapat dipengaruhi oleh faktor-faktor eksternal seperti kondisi ekonomi global, kebijakan moneter negara lain, dan perubahan dalam aliran modal internasional. Ini dapat menyebabkan volatilitas yang sulit diprediksi di pasar SRBI.

6. Dampak pada Pasar Uang: Terkadang, penggunaan SRBI sebagai alat pengelolaan likuiditas dapat menyebabkan gangguan di pasar uang jika terlalu sering atau terlalu besar jumlahnya. Hal ini bisa mempengaruhi keseimbangan dan stabilitas pasar uang secara keseluruhan.

Kesimpulannya, meskipun SRBI adalah alat penting dalam kebijakan moneter BI, pemahaman tentang kekurangan ini dapat membantu investor dan pembuat kebijakan. Terutama untuk lebih baik dalam menavigasi pasar dan membuat keputusan yang lebih tepat.

Belinda Kosasih/ Partner of Banking Business Services/Vibiz Consulting

{kind=link}