(Vibiznews-Kolom) Para pesimis terlalu sering menggunakan gambaran Wile E. Coyote yang berlari keluar dari tebing dan baru jatuh setelah sempat melihat ke bawah. Jika pasukan AS akhirnya terjebak dalam konflik Timur Tengah lain yang mendorong harga minyak ke $200 per barel, mereka yang sudah menjual saham akan berada dalam mode “sudah kubilang” saat harga saham mengikuti sang coyote menuju pendaratan keras.

Namun sejauh ini, penurunannya kecil jika dibandingkan dengan skala gangguan. Indeks S&P 500 turun 7,4% dari puncaknya sebelum perang, hanya sedikit lebih besar dibanding penurunan pada periode yang sama di Mei 2019 atau April 2018—keduanya tidak terlalu berkesan. Di tengah krisis energi global yang sudah menyebabkan pembatasan bahan bakar di beberapa negara Asia, para pengamat yang berhati-hati melihat adanya sikap lengah investor.

Meski begitu, pasar tidak hanya ditopang oleh “udara”. Berikut tiga penopangnya: sejarah militer terbaru, laba perusahaan AS, dan harapan terhadap kecerdasan buatan.

Bom vs. gelembung

Ekspedisi militer, perang, dan revolusi biasanya tidak memiliki dampak jangka panjang terhadap saham AS. Rata-rata penurunan dari 30 peristiwa geopolitik besar sejak 1939 hanya sekitar 4%, menurut Deutsche Bank, dan pemulihannya berlangsung cepat.

Sebagian karena AS adalah negara yang beruntung. Bahkan ketika kalah dalam perang di Vietnam dan Afghanistan, tidak ada kerusakan pada basis industri domestik, berbeda dengan kehancuran kota-kota di Inggris, Jerman, dan Jepang selama Perang Dunia II.

Empat pasar bearish besar dalam satu abad terakhir—Great Depression, embargo minyak 1973-74, gelembung dot-com, dan krisis keuangan 2007-09—jauh lebih merusak saham global dibandingkan kedua perang dunia, sebagaimana dicatat oleh para akademisi dalam studi jangka panjang untuk UBS. (Beberapa pihak memang hancur: saham di Rusia menjadi nol setelah revolusi dan penyerahan dalam Perang Dunia I, sementara saham Jepang kehilangan 96% nilainya secara riil dalam Perang Dunia II.)

Keberuntungan AS juga karena faktor yang paling menentukan bagi pasar adalah apa yang terjadi dalam keuangan dan ekonomi. Pada 2001, invasi ke Afghanistan diikuti reli singkat saham AS, lalu penurunan selama setahun. Jauh lebih penting daripada liputan televisi nonstop tentang bom pinggir jalan dan kantong jenazah adalah proses deflasi gelembung dot-com yang sedang berlangsung.

Iran bisa berbeda: penutupan Selat Hormuz mengganggu sekitar seperlima pasokan minyak global. Harga minyak untuk pengiriman segera naik tajam, tetapi para trader memperkirakan harga akan turun kembali ke $85 per barel pada akhir tahun, dari $111 saat ini.

Secara luas, ini bergantung pada politik. Pemilih di AS tidak akan mentoleransi harga bahan bakar setinggi saat ini terlalu lama, dan pemilu paruh waktu semakin dekat. Apakah itu berarti pasukan AS akan menginvasi Iran untuk mengamankan jalur pelayaran, atau justru muncul kesepakatan damai, Presiden Donald Trump telah berulang kali menunjukkan bahwa ia sangat peduli pada harga minyak.

Proyeksi laba

Perkiraan laba perusahaan dalam indeks S&P 500 untuk 12 bulan ke depan justru meningkat sejak serangan pertama terhadap Iran. Ekspektasi Wall Street terhadap laba per saham naik 3,6%, laju tercepat dalam periode singkat seperti ini dalam lima tahun terakhir, menurut data LSEG. Sumber data lain menunjukkan kenaikan yang lebih kecil, tetapi tetap meningkat.

Kenaikan terbesar tentu terjadi pada saham sektor minyak. Sebaliknya, yang paling dirugikan adalah konsumen minyak, terutama perusahaan kimia, maskapai, dan operator kapal pesiar. Namun yang mengejutkan, semua sektor mengalami kenaikan estimasi laba sejak serangan AS-Israel dimulai, dengan sektor teknologi mencatat kenaikan terbesar dalam periode empat minggu sejak data tersedia pada 1995.

Stabilitas ekonomi menjadi penopang penting. Memang akan terdampak oleh harga minyak yang lebih tinggi, meskipun AS adalah eksportir energi bersih. Namun ekonomi memasuki perang dalam kondisi kuat, sehingga mampu menyerap pukulan moderat terhadap pertumbuhan. Hanya sedikit investor yang memprediksi resesi, meskipun kekhawatiran inflasi dan perlambatan pertumbuhan memunculkan pembicaraan tentang stagflasi.

“Kita memulai dari fondasi yang kuat dalam hal ekonomi global,” kata Raphaël Thuin, kepala strategi pasar modal di Tikehau Capital. “Kita bisa menyerap guncangan dan tetap memiliki tahun yang cukup baik. Jika kita bisa keluar dari situasi ini relatif cepat, semuanya akan baik-baik saja.”

Optimisme AI

Harapan terhadap ledakan kecerdasan buatan terus menopang pasar, dengan investor bertaruh bahwa dana akan terus mengalir ke pusat data yang membutuhkan sangat banyak mikrochip baru.

Seberapa sensitif saham terhadap ancaman terhadap belanja AI terlihat dari dampak sebuah makalah baru dari Google Research pekan lalu, yang menjanjikan kompresi data yang mampu mengurangi kebutuhan memori jangka pendek mahal pada model bahasa besar. Saham perusahaan seperti SanDisk, Seagate Technology, Micron Technology, dan Western Digital, yang sebelumnya melonjak karena permintaan chip memori cepat, justru anjlok.

Inti dari semua ini adalah asumsi bahwa perang akan berakhir dengan cepat. Itu bisa saja keliru, Iran atau AS mungkin menganggap syarat damai terlalu berat, Israel bisa terus bertempur, atau jika Trump mengirim pasukan, perlawanan berkepanjangan bisa menghambat penggunaan Teluk oleh kapal untuk waktu lama. Bahkan jika perang berakhir cepat, kerusakan pada fasilitas produksi minyak bisa berdampak jangka panjang.

Lebih mengkhawatirkan tentang perang di Iran dibanding banyak pelaku pasar. Namun penting untuk mengakui bahwa ada alasan kuat mengapa investor enggan melihat ke bawah. Kejatuhan ala Wile E. Coyote memang mungkin terjadi, tetapi bukan sesuatu yang tak terelakkan.

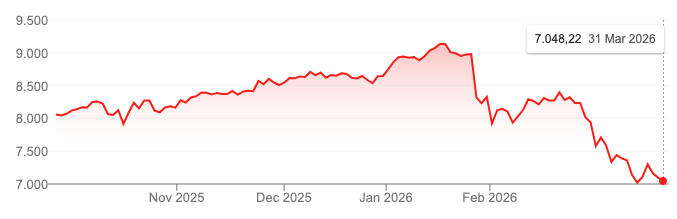

Pasar saham Indonesia, yang tercermin dalam Indeks Harga Saham Gabungan, cenderung lebih sensitif terhadap konflik geopolitik dibanding pasar negara maju. Ketika perang memicu lonjakan harga minyak atau ketidakpastian global, respons awal biasanya berupa aksi jual oleh investor asing yang mencari aset lebih aman. Dampaknya terlihat cepat melalui pelemahan indeks dan meningkatnya volatilitas. Berbeda dengan pasar AS yang lebih dalam dan likuid, struktur pasar Indonesia membuatnya lebih reaktif terhadap sentimen global, sehingga gejolak perang sering kali langsung tercermin dalam pergerakan harian saham.

Namun, tekanan tersebut tidak selalu berarti pelemahan berkepanjangan. Pasar saham Indonesia memiliki karakter siklikal yang kuat, di mana sektor-sektor berbasis komoditas justru bisa menjadi penopang saat konflik terjadi. Kenaikan harga energi dan bahan mentah global sering mendorong kinerja emiten tambang dan energi, yang memberi bantalan terhadap penurunan indeks secara keseluruhan. Dalam banyak kasus, meskipun terjadi koreksi awal, pasar dapat menemukan titik keseimbangan baru selama fundamental domestik tetap relatif stabil.

IDX Composite

Sumber : Google Index

Daya tahan pasar saham Indonesia terhadap perang sangat bergantung pada durasi dan skala konflik. Jika perang berlangsung singkat dan tidak mengganggu arus perdagangan global secara signifikan, maka tekanan terhadap Indeks Harga Saham Gabungan biasanya bersifat sementara dan diikuti pemulihan. Namun, jika konflik berkepanjangan dan memicu krisis energi global, risiko terhadap pasar menjadi lebih dalam, terutama melalui jalur inflasi, pelemahan mata uang, dan keluarnya modal asing. Dalam skenario ini, pasar tidak hanya bereaksi terhadap perang itu sendiri, tetapi juga terhadap dampak ekonomi lanjutan yang lebih luas.

{kind=link}