(Vibiznews-Kolom) Ketika dunia bergerak dalam ketidakpastian energi, posisi Indonesia menjadi semakin menarik untuk diamati. Data dari Statistical Review of World Energy 2025 menunjukkan bahwa konsumsi batubara global masih didominasi oleh Asia, dengan China mencapai sekitar 4.780 juta ton atau 51,7% dari total dunia, diikuti India sebesar 1.085 juta ton (11,7%), dan Indonesia sebesar 836 juta ton atau sekitar 9%. Angka ini menempatkan Indonesia sebagai konsumen batubara terbesar ketiga di dunia, sebuah posisi yang secara struktural membentuk fondasi sistem energi nasional. Dalam laporan U.S. Energy Information Administration (EIA) disebutkan bahwa lebih dari 60% pembangkit listrik Indonesia masih berbasis batubara, menjadikannya tulang punggung stabilitas energi domestik sekaligus sumber ketergantungan jangka panjang.

Indonesia Negara Konsumen Batubara Terbesar Ketiga Di Dunia

Sumber : Visual capitalist

Ketergantungan ini memiliki dimensi yang berbeda jika dibandingkan dengan negara lain. China, misalnya, mengonsumsi batubara dalam skala besar untuk menopang sektor industri berat yang menyumbang lebih dari 30% PDB-nya, menurut International Energy Agency (IEA). India, dengan konsumsi di atas 1 miliar ton, menggunakan batubara sebagai sumber utama listrik untuk populasi yang mencapai lebih dari 1,4 miliar jiwa. Indonesia berada di antara keduanya, tetapi dengan karakteristik unik, selain konsumsi domestik yang tinggi, Indonesia juga merupakan salah satu eksportir batubara terbesar dunia, dengan produksi mencapai sekitar 836 juta ton pada 2024 menurut data Kementerian ESDM. Kombinasi ini menciptakan dualitas—di satu sisi sebagai konsumen besar, di sisi lain sebagai penyedia energi global.

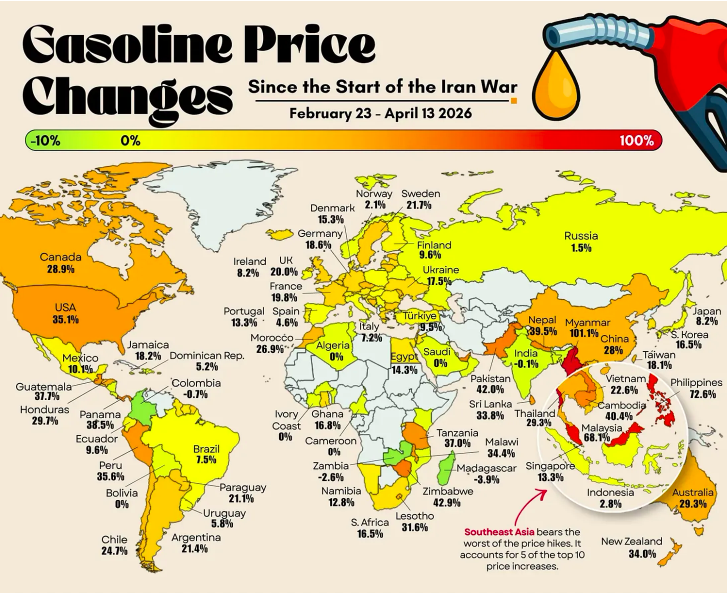

Indonesia terlihat relatif stabil dengan kenaikan minyak hanya sekitar 2,8%

Sumber : Infograph.stack

Jika batubara memberikan stabilitas domestik, maka minyak justru menjadi sumber kerentanan eksternal. Grafik kedua yang menunjukkan kenaikan harga bensin global sejak Februari hingga April 2026 mengungkap perbedaan tajam antar negara. Myanmar mencatat lonjakan hingga 101,1%, Filipina 72,6%, dan Malaysia 68,1%. Indonesia terlihat relatif stabil dengan kenaikan hanya sekitar 2,8%. Menurut laporan Reuters, stabilitas ini bukan karena pasar yang tenang, melainkan akibat intervensi pemerintah melalui subsidi energi yang signifikan. Data dari Kementerian Keuangan menunjukkan bahwa anggaran subsidi energi Indonesia pada 2026 diperkirakan mencapai lebih dari Rp300 triliun, sebuah angka yang mencerminkan upaya menjaga daya beli domestik di tengah tekanan global.

Perbandingan dengan negara lain memperjelas posisi Indonesia. Di Amerika Serikat, harga bensin naik sekitar 35,1% dalam periode yang sama, tetapi dampaknya terhadap ekonomi relatif terbatas karena negara tersebut merupakan produsen minyak besar dengan output lebih dari 13 juta barel per hari menurut EIA. Di Jerman, kenaikan sekitar 18,6% lebih banyak tercermin dalam inflasi daripada tekanan kurs, karena sistem energi yang lebih terdiversifikasi dan dukungan fiskal yang kuat. Indonesia, sebaliknya, menghadapi dilema, menahan harga domestik untuk stabilitas sosial, tetapi harus menanggung biaya impor minyak yang meningkat.

US Dollar Indonesian Rupiah

Sumber : Tradingeconomisc

Ketergantungan Indonesia terhadap impor minyak menjadi faktor kunci dalam memahami hubungan dengan grafik ketiga. Data dari Reuters menunjukkan bahwa konsumsi bensin Indonesia mencapai hampir 40 juta kiloliter per tahun, sementara produksi domestik tidak mencukupi, sehingga sebagian besar kebutuhan dipenuhi melalui impor. Ketika harga minyak global naik, biaya impor meningkat secara langsung, menciptakan tekanan pada neraca perdagangan dan permintaan terhadap dolar AS. Hal ini tercermin dalam pergerakan nilai tukar rupiah yang melemah dari sekitar Rp16.725 per dolar AS pada Januari menjadi sekitar Rp17.308 pada April 2026.

Cadangan Devisa Indonesia

Sumber : Bank Indonesia

Penurunan nilai tukar ini tidak berdiri sendiri. Grafik yang sama menunjukkan cadangan devisa Indonesia turun dari sekitar 154,6 miliar dolar AS pada Januari menjadi 148,2 miliar dolar AS pada Maret. Menurut laporan Bank Indonesia yang dikutip oleh Reuters, penurunan ini sebagian besar disebabkan oleh intervensi di pasar valuta asing untuk menstabilkan rupiah serta pembayaran impor, termasuk energi. Dalam konteks global, fenomena ini umum terjadi di negara-negara importir energi. India, misalnya, juga mengalami tekanan serupa pada rupee ketika harga minyak naik, sebagaimana dicatat dalam analisis IMF dan IEA.

Secara nilai, ekspor batubara Indonesia dalam banyak periode—menurut data dari U.S. Energy Information Administration (EIA), International Energy Agency (IEA), dan laporan Reuters—sering kali justru lebih besar daripada impor minyak, dengan kisaran ekspor mencapai US$30–50 miliar per tahun dibanding impor energi sekitar US$25–40 miliar, sehingga secara teori Indonesia mencatat surplus dari sisi komoditas energi; namun hal ini tidak otomatis memperkuat rupiah karena masalah utamanya terletak pada arus dolar yang tidak sinkron, di mana impor minyak membutuhkan pembayaran dalam USD secara cepat dan rutin, sementara devisa dari ekspor batubara tidak selalu langsung masuk ke pasar domestik karena sebagian disimpan di luar negeri atau tidak segera dikonversi ke rupiah, ditambah lagi permintaan dolar yang tinggi untuk pembayaran utang luar negeri dan repatriasi keuntungan investor asing, sehingga dalam praktiknya permintaan USD tetap lebih kuat dibanding pasokannya di pasar domestik, yang akhirnya menekan nilai tukar rupiah meskipun secara agregat neraca energi Indonesia terlihat surplus.

Jika dibandingkan dengan negara eksportir energi, perbedaannya menjadi semakin jelas. Rusia, yang merupakan eksportir minyak dan gas utama, justru diuntungkan ketika harga energi naik. Menurut data IEA, peningkatan harga minyak meningkatkan surplus neraca berjalan Rusia, memperkuat cadangan devisa dan menopang mata uangnya. Australia, sebagai eksportir batubara dan LNG, juga menikmati penguatan dolar Australia ketika harga komoditas energi meningkat. Indonesia tidak sepenuhnya menikmati keuntungan ini karena struktur energinya yang “terbelah” – ekspor batubara memberikan devisa, tetapi impor minyak menyedotnya kembali.

Batubara memberikan stabilitas domestik dan sumber devisa melalui ekspor, tetapi tidak dapat menggantikan peran minyak dalam transportasi. Ketika harga minyak naik, tekanan langsung muncul pada impor dan subsidi. Untuk menjaga stabilitas harga domestik, pemerintah menahan kenaikan harga BBM, tetapi konsekuensinya adalah meningkatnya beban fiskal dan tekanan pada cadangan devisa. Ketika cadangan devisa digunakan untuk menstabilkan rupiah, nilai tukar tetap mengalami tekanan, terutama jika arus modal global juga berbalik arah.

Dalam laporan Statistical Review of World Energy, disebutkan bahwa Asia-Pasifik menyumbang lebih dari 80% konsumsi batubara global. Indonesia, bersama China dan India, menjadi bagian dari kelompok yang masih sangat bergantung pada batubara. Namun, berbeda dengan China yang memiliki kapasitas produksi minyak domestik signifikan dan cadangan devisa lebih dari 3 triliun dolar AS, Indonesia memiliki ruang manuver yang lebih terbatas. Cadangan devisa sekitar 148 miliar dolar AS hanya cukup untuk membiayai sekitar 6-7 bulan impor, menurut standar IMF. Ini membuat Indonesia lebih sensitif terhadap guncangan eksternal dibandingkan negara-negara dengan cadangan lebih besar.

Perbandingan dengan negara Asia Tenggara lainnya juga menarik. Filipina, yang mengalami kenaikan harga bensin lebih dari 70%, tidak memiliki kapasitas subsidi sebesar Indonesia, sehingga dampak langsung terasa pada inflasi. Malaysia, meskipun juga mengalami kenaikan signifikan, memiliki keunggulan sebagai eksportir minyak, yang membantu menyeimbangkan tekanan eksternal. Indonesia berada di tengah, tidak sepenuhnya terlindungi seperti Malaysia, tetapi juga tidak sepenuhnya terekspos seperti Filipina.

Hubungan antara batubara, minyak, dan stabilitas makroekonomi ini menunjukkan tantangan struktural. Menurut IEA, transisi energi global akan secara bertahap mengurangi permintaan batubara, yang berarti sumber devisa Indonesia dari ekspor batubara bisa tertekan. Pada saat yang sama, ketergantungan pada impor minyak masih tinggi. Ini menciptakan risiko “double exposure”, ketika harga minyak naik dan harga batubara turun, tekanan terhadap ekonomi bisa berlipat ganda. Skenario ini pernah terlihat pada periode volatilitas komoditas sebelumnya, sebagaimana dicatat dalam analisis World Bank.

Upaya pemerintah untuk mengurangi ketergantungan ini mulai terlihat melalui kebijakan biofuel dan diversifikasi energi. Program biodiesel B35, misalnya, bertujuan mengurangi impor solar dengan mencampur 35% minyak sawit. Menurut Reuters, pemerintah juga menargetkan peningkatan penggunaan bioetanol hingga 10% pada 2028. Namun, dampak kebijakan ini masih bertahap dan belum cukup untuk mengubah struktur energi secara signifikan dalam jangka pendek.

Posisi Indonesia dapat digambarkan sebagai negara dengan keseimbangan yang rapuh antara kekuatan dan kerentanan. Konsumsi batubara yang tinggi memberikan stabilitas energi domestik dan sumber devisa, tetapi ketergantungan pada impor minyak menciptakan tekanan eksternal yang signifikan. Ketika harga energi global bergejolak, dampaknya tidak hanya terlihat pada harga domestik, tetapi juga pada nilai tukar dan cadangan devisa.

Batubara mencerminkan fondasi energi dan potensi devisa, harga bensin global mencerminkan tekanan eksternal, dan pergerakan rupiah serta cadangan devisa mencerminkan hasil akhir dari interaksi keduanya. Menurut sintesis berbagai sumber seperti EIA, IEA, dan Reuters, Indonesia berada dalam posisi yang unik—dan sekaligus rentan—karena harus menavigasi dua dinamika energi global yang sering bergerak berlawanan.

Arah kebijakan energi dan kemampuan menjaga keseimbangan antara impor dan ekspor energi akan menjadi penentu utama stabilitas ekonomi. Tanpa perubahan struktural, hubungan antara batubara, minyak, dan rupiah akan terus menjadi siklus yang berulang: ketika satu memberikan keuntungan, yang lain berpotensi menciptakan tekanan. Dalam dunia yang semakin terhubung oleh pasar energi global, posisi Indonesia akan selalu berada di antara peluang dan risiko—ditentukan oleh bagaimana negara ini mengelola ketergantungannya sendiri.

{kind=link}