{kind=link}

(Vibiznews – Economy) – Pasar keuangan global bersiap memasuki pekan yang sangat padat dan krusial pada periode 22-26 Juni 2026.

Fokus pasar akan terbagi antara kelegaan sentimen geopolitik dan kecemasan makroekonomi makro.

Kesepakatan bersejarah antara AS dan Iran untuk mencabut blokade maritim di Selat Hormuz dipastikan menormalisasi jalur tanker minyak dunia dan mereduksi risk premium.

Namun, euforia ini dibayangi oleh rilis data inflasi utama AS, yaitu PCE Price Index, yang menjadi indikator favorit Federal Reserve, serta rilis data manufaktur (PMI) kilat dari berbagai negara maju.

Amerika Serikat : Ujian Berat dari Inflasi PCE dan Hasil data Stress Bank Test

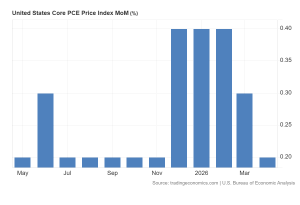

Fokus utama tertuju pada data pendapatan dan pengeluaran pribadi bulan Mei, serta indeks harga PCE.

Tekanan inflasi yang mendasar diperkirakan masih kokoh, yang dapat memaksa Federal Reserve mempertahankan sikap hawkish lebih lama, terutama setelah Fed menaikkan perkiraan inflasi untuk tahun 2026 dalam proyeksi ekonomi terakhirnya.Data Makro Utama AS yang Diperhatikan:

- Personal Spending (Pengeluaran Pribadi): Diproyeksikan meningkat 0,6% (naik dari 0,5% pada April), menunjukkan konsumsi domestik AS masih sangat kuat.

- Core PCE Price Index (Inflasi Inti PCE): Diperkirakan naik 0,3% MoM (meningkat dari 0,2% pada April). Jika data ini sesuai atau lebih tinggi dari ekspektasi, sentimen suku bunga tinggi (higher-for-longer) akan kembali menekan pasar saham.

- Durable Goods Orders (Pesanan Barang Tahan Lama): Diperkirakan turun 4,7% setelah sempat melonjak 7,9% pada bulan April.

- Uji Stres Perbankan (Fed Bank Stress Test 2026): Rilis hasil uji stres bank-bank besar AS dalam skenario penurunan ekonomi parah akan dirilis minggu ini, menjadi sentimen penggerak utama bagi sektor finansial Wall Street.

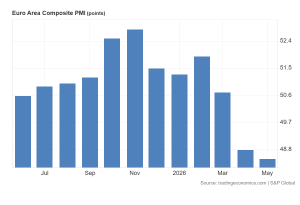

Eropa: Menakar Perlambatan Melalui Data Flash PMI

Sektor ekonomi Eropa diproyeksikan bergerak relatif tenang secara volume data, namun volatilitas akan dipicu oleh rilis data Flash PMI bulan Juni untuk memetakan kekuatan pemulihan ekonomi kawasan.

- Zona Euro & Prancis: Aktivitas manufaktur diperkirakan melambat lebih lanjut, sementara sektor jasa diperkirakan mengalami kontraksi dengan laju yang lebih lambat, mengindikasikan stabilisasi yang masih rapuh.

- Jerman: Sentimen domestik memperlihatkan tanda-tanda kebangkitan. Indeks Iklim Konsumen GfK dan Indeks Iklim Bisnis Ifo bulan Juni diproyeksikan kompak menguat.

- Inggris: Investor berfokus pada data PMI Juni (sektor jasa diperkirakan stagnan) di tengah dinamika politik menyusul kemenangan pemilu sela Andy Burnham di Makerfield serta tekanan politik pada PM Keir Starmer.

Asia Pasifik: Respon dari Kebijakan Moneter BoJ & Data Inflasi Regional

Kawasan regional Asia Pasifik diwarnai oleh respons lanjutan pasar terhadap langkah agresif pengetatan moneter di Jepang dan rilis data inflasi Australia.

- Jepang: Investor menanti Ringkasan Opini Bank Sentral Jepang (BoJ) setelah kenaikan suku bunga acuan sebesar 25 bps menjadi 1,0% pada pertemuan lalu. Data CPI Tokyo Juni juga akan dirilis dengan inflasi inti tahunan diproyeksikan naik menjadi 1,6% (dari 1,3%).

- Tiongkok: People’s Bank of China (PBoC) diperkirakan akan mempertahankan Loan Prime Rate (LPR) 1-tahun dan 5-tahun masing-masing tetap di level 3,0% dan 3,5% untuk menjaga stabilitas likuiditas.

- Australia: Laporan CPI bulan Mei diperkirakan menunjukkan inflasi tahunan meningkat menjadi 4,3% YoY (dari 4,2%), memicu kekhawatiran bahwa Reserve Bank of Australia (RBA) dapat menaikkan suku bunga sekali lagi.

Kesimpulan:

Pekan ini bukan saatnya bagi investor untuk agresif mengambil risiko yang terlalu besar. Kombinasi dari data konsumsi AS yang kuat dan inflasi yang persisten menunjukkan bahwa likuiditas ketat global masih akan bertahan lebih lama dari perkiraan semula awal tahun ini. Dalam bursa saham, sektor yang diuntungkan dari normalisasi Selat Hormuz (seperti logistik maritim/perkapalan) akan bergerak positif. Sebaliknya, sektor komoditas minyak mentah akan mengalami koreksi akibat berkurangnya premi risiko pasokan.

Pasar Forex

Indeks Dolar AS (DXY) berpotensi bergerak menguat (Bullish) didorong oleh proyeksi kenaikan Core PCE AS ke 0,3%. Mata uang Euro (EUR) dan Poundsterling (GBP) rentan mengalami tekanan teknikal akibat melambatnya rilis PMI manufaktur di Eropa. Mata uang Yen (JPY) berpotensi mendapat traksi penguatan terbatas apabila rilis CPI Tokyo melesat di atas ekspektasi pasar.

Pasar Komoditas

- Minyak Mentah : Mengalami tekanan jual jangka pendek (bearish correction) menyusul dibukanya kembali Selat Hormuz yang mengembalikan kepastian pasokan minyak global.

- Emas (Gold): Bergerak dalam rentang konsolidasi. Emas akan tertekan jika data PCE AS memicu penguatan Dolar, namun penurunan harga minyak dapat mendorong emas sebagai aset lindung nilai terhadap potensi sticky inflation.

Pasar Saham (Wall Street & Regional)

Pergerakan bursa saham global diperkirakan akan bergerak dalam rentang konsolidasi cenderung tertahan (mixed to bearish). Meskipun ada sentimen positif dari pelonggaran ketegangan geopolitik, pasar saham akan dibayangi oleh ekspektasi kebijakan suku bunga ketat yang bertahan lebih lama.

Sektor teknologi akan sensitif terhadap pergerakan yield obligasi AS (US Treasury), sementara sektor finansial akan berfluktuasi merespons rilis Bank Stress Test.