(Vibiznews – Kolom) Beberapa bulan terakhir, banyak yang mulai bertanya-tanya: “Ekonomi kita ini sebenarnya lagi baik atau enggak sih?” Berita sih bilang semuanya aman, stabil, dan terkendali. Tapi kalau lihat ke pasar modal, harga-harga komoditas, laporan bank, sampai penjualan obligasi pemerintah—rasanya kok cerita di lapangan enggak semanis narasinya. Bahkan di warung kopi pun, obrolan tentang “duit makin susah berputar” makin sering terdengar.

Supaya nggak cuma sekadar feeling, mari kita lihat kondisi ini dari empat kacamata besar, pasar modal, komoditas, perbankan, dan obligasi. Tapi jangan lupa juga, ada tiga hal penting yang menyangkut langsung kehidupan sehari-hari masyarakat, konsumsi, ketimpangan, dan ketenagakerjaan. Tanpa tiga hal ini, ekonomi cuma jadi angka-angka yang dingin.

Melihat Lantai Bursa

Analis sempat bilang, “Saatnya nyerok!” Tapi kenyataannya, rakyat enggak punya duit buat nyerok. Karena masalahnya bukan cuma di pasar saham, tapi di isi kantong. Banyak yang lebih mikirin bayar listrik daripada beli saham.

Telkomsel melaporkan, pengguna makin jarang isi pulsa. Indofood bilang penjualan mie instan turun. Kalau mie instan aja mulai ditinggal, itu sinyal serius. Artinya daya beli masyarakat mulai terganggu. Apalagi kalau beli saham?

Konsumsi Masyarakat

Kunci utama ekonomi Indonesia itu konsumsi rumah tangga—kontribusinya lebih dari 50% terhadap PDB. Jadi kalau konsumsi seret, jangan harap pertumbuhan ekonomi bisa ngebut.

Beberapa bulan ini, masyarakat mulai selektif belanja. Banyak yang bilang “Sekarang beli yang perlu-perlu aja.” Barang-barang tahan lama seperti motor, mobil, elektronik? Mulai ditunda. Yang jalan justru belanja kebutuhan pokok. Fenomena ini mirip dengan lipstick effect yang pernah terjadi di AS. Orang tetap belanja, tapi barang-barang murah yang bisa bikin hati senang.

Data terbaru dari BPS menunjukkan pertumbuhan ekonomi kuartal I-2025 hanya 4,87%, lebih rendah dibanding kuartal I-2024 yang sebesar 5,15%. Padahal ada momen Ramadan dan Lebaran. Harusnya itu jadi momentum belanja besar. Tapi kenyataannya? Lesu. Bahkan jumlah pemudik Lebaran turun 34% dari tahun sebelumnya. Itu bukan angka kecil. Dalam skala ekonomi, turunnya aktivitas segitu besar menunjukkan daya beli benar-benar ditekan.

K-shaped Recovery

Kalau kita perhatikan, pemulihan ekonomi Indonesia tampaknya bersifat “K-shaped”. Artinya, ada kelompok yang terus naik, dan ada yang makin turun. Yang naik, ya 10% orang terkaya di negeri ini. Mereka masih bisa belanja, jalan-jalan ke luar negeri, bahkan nambah properti. Tapi kelompok menengah ke bawah? Makin ngos-ngosan.

Ekonomi memang tumbuh, tapi tidak dinikmati secara merata. Kelompok rentan makin banyak. Banyak yang dulunya masuk “kelas menengah”, sekarang tergelincir jadi hampir miskin. Mereka enggak dapat bansos karena dianggap “masih mampu”, tapi juga enggak kuat bayar semua kebutuhan dasar. Termasuk bayar uang kuliah anak.

Sumber : @Perupadata

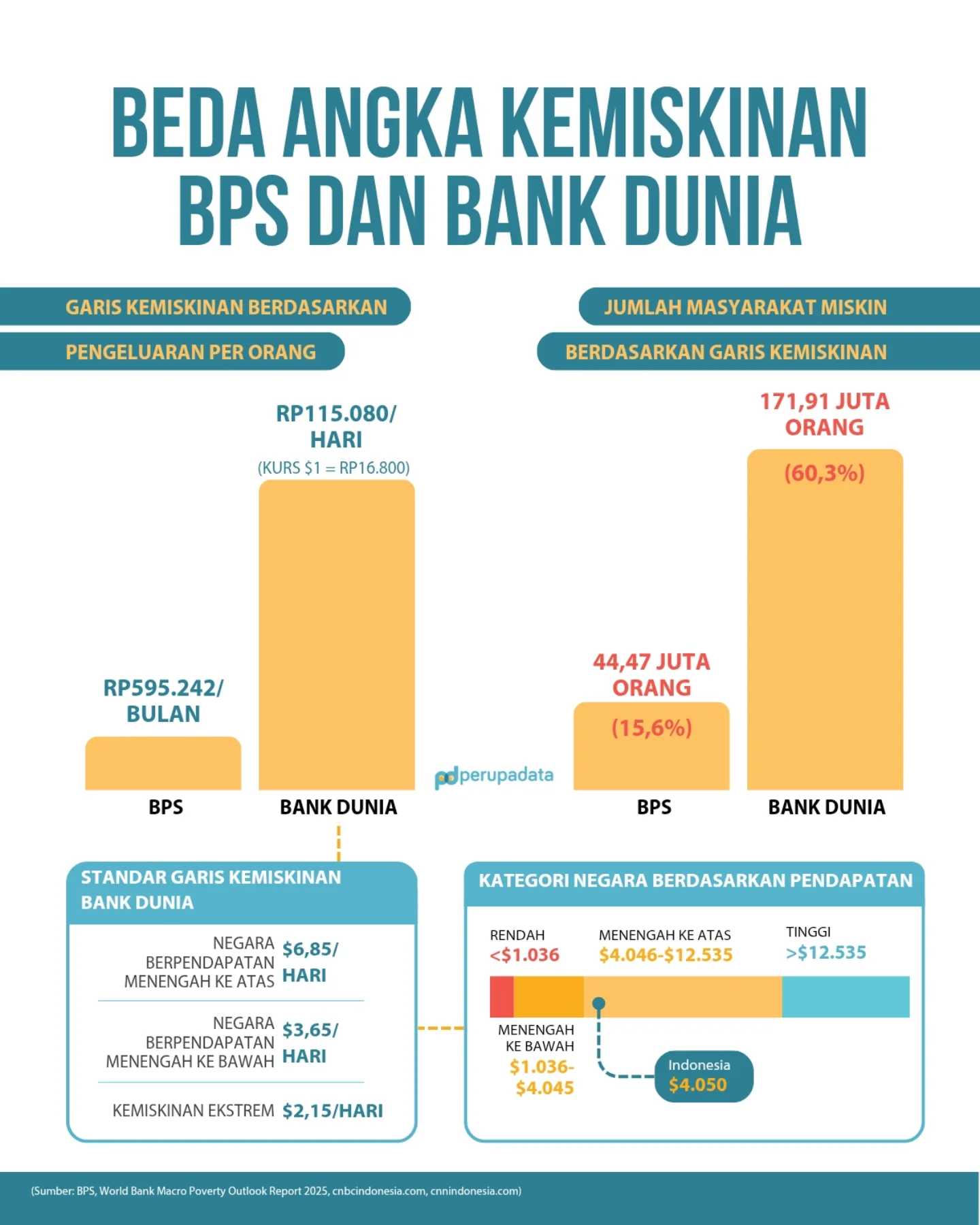

Bank Dunia bahkan sempat bikin heboh dengan menyebut 60% penduduk Indonesia hidup di atas garis kemiskinan menurut standar global, tapi tetap berada dalam kondisi rentan. Ini jauh dari angka kemiskinan resmi pemerintah yang di bawah 10%. Tapi itu menunjukkan satu hal, definisi angka kemiskinan di Indonesia mungkin terlalu sempit.

Bagaimana lapangan pekerjaan?

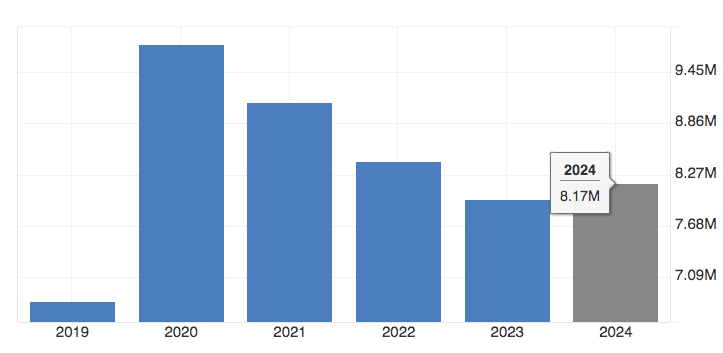

Satu hal yang cukup mencemaskan adalah kondisi tenaga kerja. Walaupun tingkat pengangguran secara persentase memang turun, jumlah absolut penganggur justru naik 800.000 orang dibanding tahun sebelumnya. Artinya, secara rasio terlihat membaik, tapi jumlah penganggurnya bertambah.

Jumlah Pengangguran Indonesia

Sumber : BPS

Yang lebih mengkhawatirkan lagi tenaga kerja formal menurun dari 42% ke 40%. Artinya, makin banyak orang kerja di sektor informal. Gaji tidak tetap, tanpa jaminan sosial, tanpa THR. Bahkan asuransi kesehatan pun tidak ada. Akibatnya, kemampuan mereka untuk konsumsi juga terbatas. Dan ingat, konsumsi itu tulang punggung PDB.

Sektor manufaktur yang dulunya jadi andalan penyerapan tenaga kerja malah jadi penyumbang pengangguran terbesar. Kita sedang mengalami yang disebut premature deindustrialization—industri belum sempat matang, tapi sudah ditinggalkan. Sementara ekonomi kita lompat ke sektor jasa yang mayoritas bernilai tambah rendah.

Pasar Komoditas

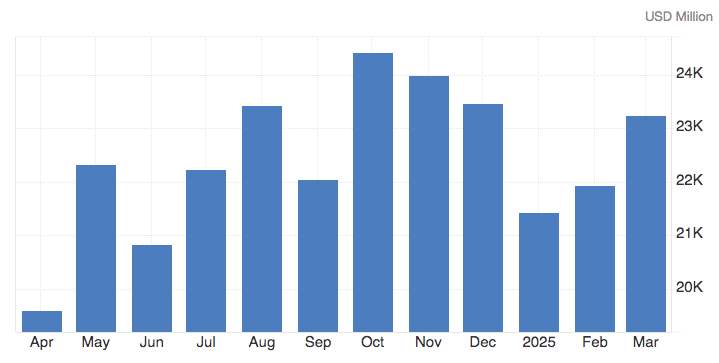

Indonesia selama ini mengandalkan ekspor komoditas mentah seperti batu bara, nikel, kelapa sawit, dan karet. Memang, nilai ekspor sempat turun di Januari 2025, tapi mulai naik lagi di Februari dan Maret. Namun tetap saja, ketergantungan pada komoditas membuat ekonomi Indonesia rawan guncangan global.

Ekspor Indonesia

Sumber : BPS

Fluktuasi harga dunia dan perlambatan ekonomi mitra dagang utama seperti Tiongkok dan India bisa kapan saja memukul sektor ekspor. Harga nikel, misalnya, sempat mengalami tekanan karena kelebihan pasokan global. Ini berpengaruh langsung ke penerimaan devisa dan stabilitas rupiah.

Masalahnya, hilirisasi kita belum maksimal. Kita memang mulai bangun smelter, tapi masih banyak komoditas diekspor dalam bentuk mentah. Begitu harga jatuh atau permintaan turun, dampaknya langsung terasa. Negara seperti Vietnam mulai beralih ke manufaktur ekspor bernilai tambah tinggi. Kita? Masih sibuk urus izin tambang dan tarik-menarik antara pusat dan daerah.

Perkembangan Perbankan

Kalau bicara bank, secara struktur mereka masih kuat. Rasio kecukupan modal (CAR) masih tinggi, dan kredit bermasalah (NPL) relatif terkendali. Tapi masalahnya bukan di bank, melainkan di nasabah. Masyarakat ragu minjam karena takut enggak sanggup bayar. Dunia usaha pun enggan ekspansi karena prospek ke depan tak pasti.

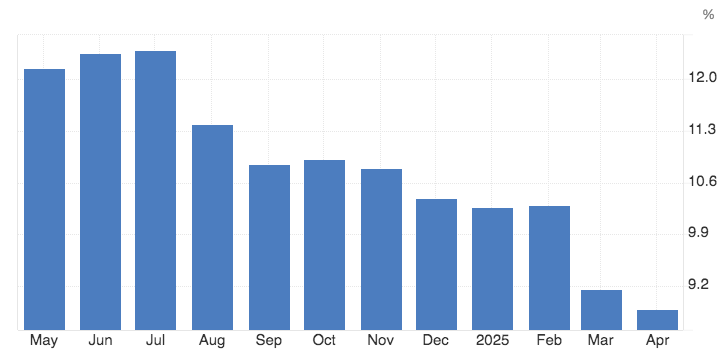

Pertumbuhan Kredit Indonesia

Sumber : Bank Indonesia

Data Bank Indonesia menyebutkan pertumbuhan kredit tahunan di Indonesia melambat menjadi 8,88% pada April 2025, turun dari 9,16% pada bulan sebelumnya. Ini laju pertumbuhan kredit terendah sejak Juli 2023, di tengah melemahnya daya beli dan menurunnya jumlah kelas menengah. Pertumbuhan kredit melambat untuk sektor konsumsi (8,97% vs 9,32% pada Maret) dan pinjaman modal kerja (4,62% vs 6,51%). Sementara itu, pertumbuhan kredit investasi meningkat (15,86% vs 13,36%). Secara sektoral, pertumbuhan kredit terutama didorong oleh sektor industri, transportasi, dan jasa sosial, sementara pertumbuhan di sektor konstruksi dan perdagangan tetap terbatas. Bank sentral memperkirakan kredit tahun ini akan tumbuh sekitar 8% hingga 11%.

Obligasi dan Fiskal

Di sisi fiskal, pendapatan pajak negara anjlok sekitar Rp100 triliun di awal tahun dibanding periode yang sama tahun lalu. Penyebabnya macam-macam: konsumsi turun, PPN turun, ekspor melemah, dan mungkin juga karena reformasi pajak yang belum maksimal.

Untuk menutup defisit, pemerintah menerbitkan Surat Berharga Negara (SBN). Tapi investor enggak langsung antusias. Karena situasi global lagi risk-off, banyak investor asing cabut. Mereka pindah ke aset yang lebih aman dolar, emas, atau obligasi AS.

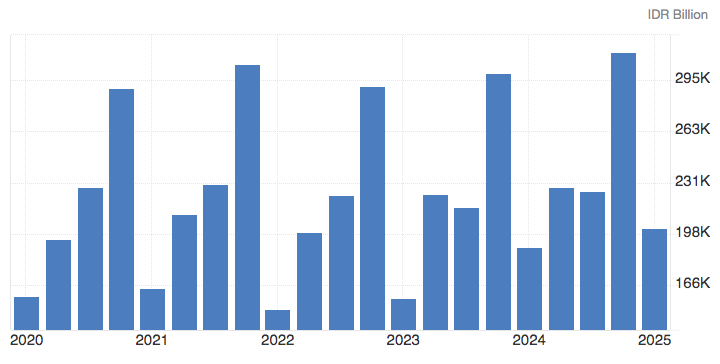

Belanja Pemerintah di Indonesia turun menjadi 202.031,01 miliar IDR pada kuartal pertama 2025 dari 312.496,45 miliar IDR pada kuartal keempat 2024. Belanja Pemerintah di Indonesia rata-rata sebesar 132.881,65 Miliar IDR dari tahun 2000 hingga 2024, mencapai puncak tertinggi sebesar 312.496,45 Miliar IDR pada kuartal keempat tahun 2024 dan terendah sebesar 21.713,30 Miliar IDR pada kuartal ketiga tahun 2000.

Belanja Pemerintah

Sumber: BPS

Alhasil, pemerintah harus menaikkan imbal hasil (yield) untuk menarik minat. Tapi ini berarti beban bunga utang juga naik. Padahal cadangan devisa sedang menurun, sementara kebutuhan untuk stabilisasi nilai tukar dan pembayaran utang terus meningkat.

Rupiah dan Modal Asing

Nilai tukar rupiah terus melemah terhadap dolar AS. Dari awal tahun hingga pertengahan Mei 2025, rupiah sempat menembus Rp16.200 per USD, level terlemah sejak pandemi. Bank Indonesia terpaksa intervensi lewat pasar valas dan penjualan SBN jangka pendek (SRBI).

Sumber : Trading Economics

Tapi intervensi ini memakan cadangan devisa. Pada April 2025, cadangan devisa turun ke sekitar $136 miliar, turun hampir $7 miliar sejak awal tahun. Jika tren ini berlanjut, ruang gerak BI jadi terbatas.

Di saat yang sama, investor asing perlahan mengurangi eksposurnya di pasar Indonesia. Bukan karena Indonesia tidak menarik, tapi karena ketidakpastian tinggi, baik dari dalam maupun luar negeri.

Mengambil momentum kedepan

Jika kita mengabaikan sinyal-sinyal ini, bukan tidak mungkin ekonomi kita bisa mengalami pelambatan lebih tajam. Sinyal-sinyal kecil bisa jadi badai besar kalau tidak diantisipasi. Ekonomi Indonesia hari ini jelas lebih tangguh dibanding era krisis 1998 atau 2008. Tapi bukan berarti kita boleh menutup mata.

Pasar modal, komoditas, perbankan, dan obligasi—semuanya sedang kirim sinyal. Sementara konsumsi, ketimpangan, dan ketenagakerjaan butuh perhatian segera. Ini bukan soal salah siapa. Tapi soal kita semua bisa atau tidak membaca situasi dengan jernih dan bertindak cepat.

Inilah momen untuk Indonesia memperbaiki struktur ekonomi, bangun industri yang menyerap tenaga kerja, kuatkan sektor pertanian modern, perluas akses kredit, dan ciptakan ekosistem usaha yang adil. Jangan sampai kita kehilangan momentum hanya karena terlalu sibuk menjaga narasi.

{kind=link}